‘상호 관세’ 위법 판결의 시장 영향은 제한적, 한국은 금통위 대기 모드

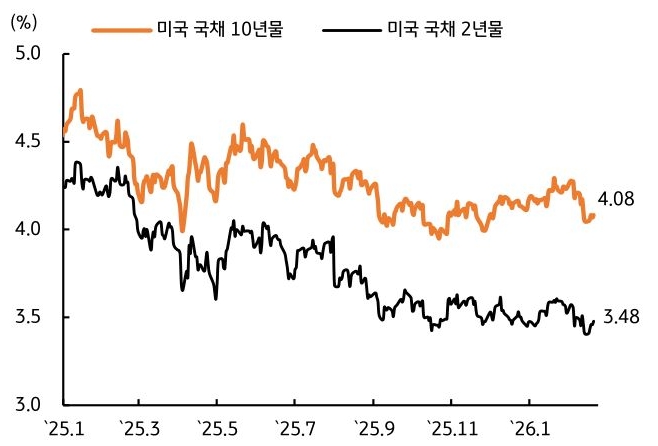

- 지난주 미 국채 금리는 4분기 성장률이 전기 대비 연율 1.4%로 예상(3.0%)을 하회했으나, 인플레이션 압력과 더불어 연방대법원의 관세 위법 판결 영향으로 장·단기 모두 상승했다(그림 2). 4분기 성장 둔화 이유가 연방정부 셧다운으로 인한 정부 지출 감소이며, 민간소비는 견조한 흐름을 유지하고 있던 만큼 시장 영향력은 제한적이었다.

오히려 12월 PCE 물가상승률이 MoM 0.4%로 올라가면서 인플레이션 우려가 부각된 점이 금리에 상방 압력을 제공했다. 시장은 올해 연준의 금리 인하 횟수를 2회(상단 기준 3.25%) 내외로 반영하고 있다. - 미 국채 금리는 트럼프 대통령과 연준 인사들의 발언이 이어지는 가운데, 상호관세 관련 불확실성과 물가 상승 우려를 반영해 약보합 흐름을 예상한다. 미 연방대법원의 관세 위법 판결로 상호관세가 무효화된 이후, 트럼프 행정부는 무역법 122조를 근거로 한 새로운 행정명령을 통해 대체 관세 15%p를 부과했다. 관세율 자체는 상호관세와 차이가 없지만, 해당 관세 조치는 150일간 유효하며 이후 의회의 승인을 받아야 한다.

관세 정책 불확실성 확대 및 상호관세 환급 절차는 연방정부 재정적자 이슈를 부각시키면서 국채 금리에 상방 압력을 제공할 것으로 보인다. 또한 1월 생산자물가지수(PPI)에서 기업들의 물가 상승 압력이 확인될 경우 금리 상승 폭이 확대될 수 있으며, 연준 이사진과 트럼프 대통령의 연설도 금리에 상방 압력을 제공할 수 있다는 점을 유의할 필요가 있다. - 한국 국고채 금리는 금융통화위원회(이하 금통위) 경계감과 상호관세 판결의 파급 효과를 가늠하면서 보합권 흐름을 예상한다. 설 연휴 전 한국은행이 시장금리 상승이 과도하다는 구두 개입을 단행하면서 채권시장에 안도감을 제공했다. 2월 금통위는 수정 경제전망을 주목할 필요가 있다.

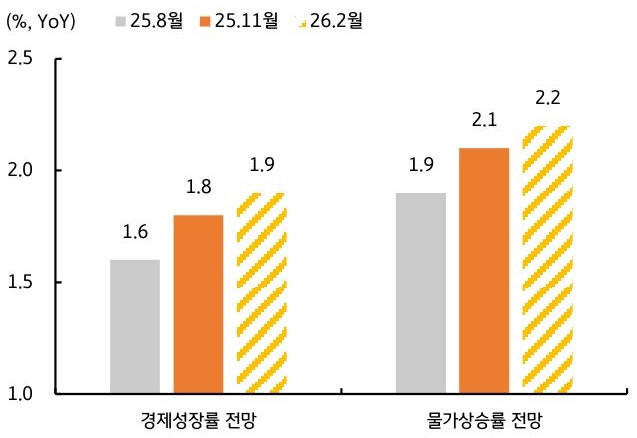

성장률 전망치를 2.1% 이상으로 제시한다면 금리 인상 우려가 부각될 수 있지만, 반도체에 편중된 수출과 건설투자 부진을 고려하면 1.9% 성장을 전망하는 것이 타당하며(그림 3), 이 경우 금리는 하방 압력을 받을 것으로 보인다. 다만 같은 날 발표되는 3월 국채 발행 계획을 주의해야 한다.

연초 정부가 시장 안정을 위해 국채 발행을 최소화했으나, 3월부터는 비중을 맞추기 위해 발행 규모를 늘려야 하기 때문이다. 수급 부담이 현실화될 경우 시장금리가 추가 상방 압력을 받을 수 있다는 점을 유의할 필요가 있다. 국고 10년물 기준 미국 4.00~4.22%, 국내는 3.46~3.66% 내외에서 등락할 전망이다.

![[환율 전망] 다시 떠오르는 긴축의 추억](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)