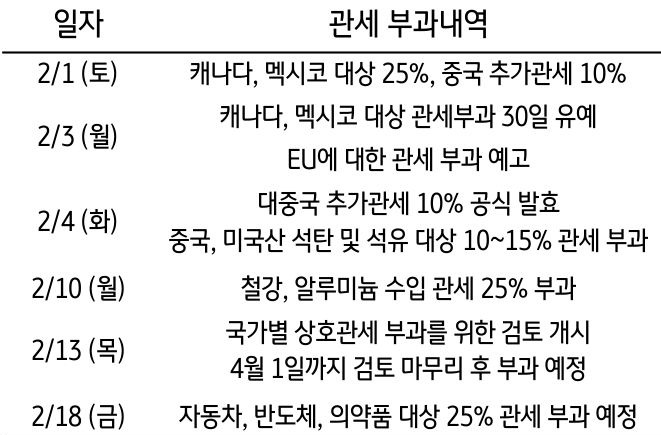

트럼프 행정부 출범 이후 무역 분쟁이 격화되면서 국내 경제의 하방리스크 가중

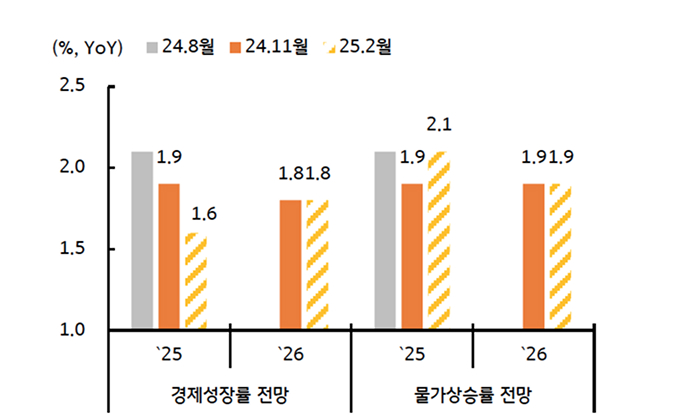

트럼프 대통령은 취임 이후 주변국과 특정 품목에 대한 관세 부과를 공식화 함으로써 글로벌 무역 전쟁의 시작을 알렸다. 한국 경제는 비상계엄 사태 이후 위축된 소비심리가 완만하게 회복되고 있지만, 정치적 불확실성이 여전히 남아있는 만큼 계엄사태 이전 수준으로 회복되기까지는 시간이 필요해 보인다.

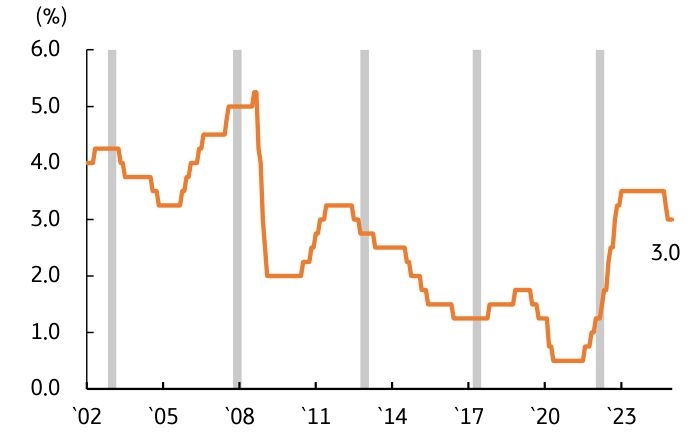

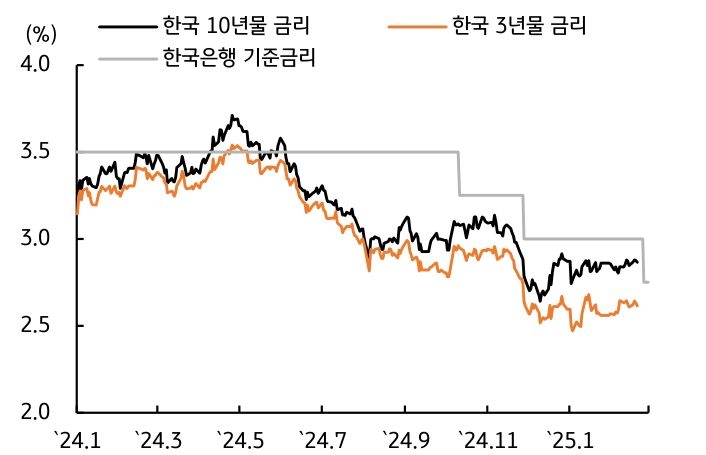

소비심리 위축과 관세 부과로 인한 수출 하방 압력을 고려했을 때, 시장은 2월 금통위에서 금리인하 가능성을 높게 전망하고 있다. 1월 금통위에서 기준금리 동결에도 금통위원 전원이 3개월 내 금리 인하가 적절하다고 밝힌 점도 금리인하 기대감을 높이고 있다.

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)