- 경제, 미국의 양호한 경제지표 확인과 한국의 수출 둔화 조짐

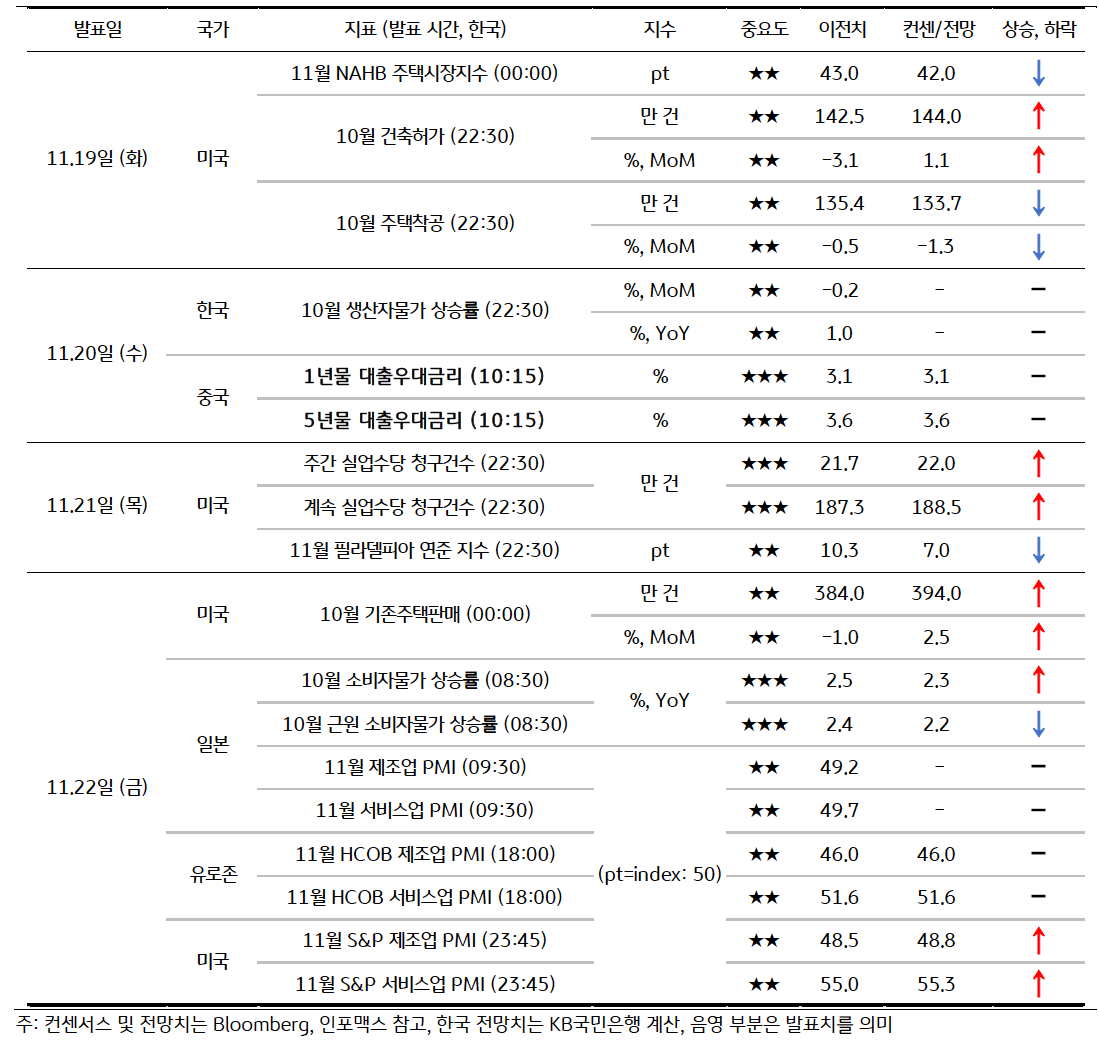

지난 금요일 발표된 미 10월 소매판매는 이전월 결과치가 큰 폭 상향됨에 따라 여전히 소비 경기가 양호하다는 것을 보여주었다. 이로 인해 미국 연준 12월 금리인하 확률은 더욱 낮아졌다. 금주에는 미국의 주택경기 지표가 발표될 예정인데, 최근까지 고금리 영향으로 주택경기는 조정 국면이 예상된다.

한국에서는 11월 1~20일 수출입 동향이 발표될 예정인데, 지난 10월, 그리고 11월 1~10일 수출입 부진을 감안하면 11월 수출입은 전월보다 둔화될 가능성이 높다. 여전히 미국의 양호한 경제지표 흐름과 연준 금리인하 경로가 명확하지 않은 점, 대통령 당선인인 트럼프의 주요 정부 인사 임명과 25년 경제 불확실성 등은 국내외 금융시장에 부정적 영향을 미칠 것으로 판단된다.

- 금리, 과도한 금리 상승으로 인한 저가 매수세에 하락 예상, 연준 위원 발언은 변수

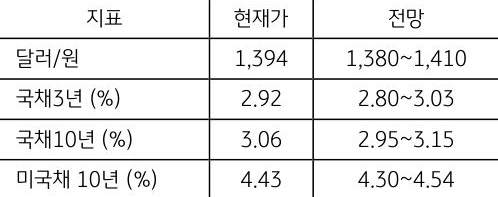

이번 주 미국 국채금리는 과도한 상승으로 인한 저가 매수세에 하방 압력이 우세할 것으로 예상된다. 미 국채금리는 10년물 기준 4.5%까지 90bp 이상 상승했다. ‘트럼프 트레이드’를 감안하더라도 오름 폭이 과도한 만큼, 저가 매수세를 통해 하방 압력이 지속될 것으로 예상한다.

다만 9월 FOMC에서 ‘빅 컷’에 반대한 보우만 이사를 비롯해, 매파적인 연준 인사 발언이 금리에 상방 압력을 제공할 수 있다는 점을 고려해야 한다. 한국 국고채 금리는 미국 국채금리와 연동되며 하방 압력 우세가 예상된다. 예상보다 부진한 내수와 수출 둔화 가능성을 고려했을 때 기준금리 추가 인하가 불가피한 점이 금리 상단을 제약함과 동시에 하방 압력을 더하는 요인으로 작용할 것으로 보인다.

- 환율, 아직은 트럼프 영향권, 달러/원 일시 조정 이후 다시 상승 전환 예상

이번 주 달러/원 환율은 국내외 경제지표보다는 여전히 트럼프 이슈의 영향을 받으며 상방이 우세한 흐름이 예상된다. 주 초반 국내증시 반등 및 외국인 자금 유입, 그리고 엔화 강세에 동조한 원화에 환율도 소폭 하락했지만, 글로벌 ‘강 달러’ 현상이 이어지고 있다는 점에서 하락 폭은 제한적일 전망이다.

금주는 트럼프 2기 행정부 내각 인선 등 여전히 트럼프 이슈가 메인 테마이며, 한국 수출에 영향을 미칠 수 있는 무역대표부 인선에 주목할 것으로 보인다. 보호무역주의자인 ‘로버트 라이트하이저’가 지명될 경우, 위험회피심리로 인해 달러/원 환율도 재차 1,400원을 상회할 가능성도 배제할 수 없다. 따라서 금주 환율은 하방은 제한적이고, 상방이 더욱 열려있는 흐름을 예상한다.