- 지난 주 금요일 발표된 미국 10월 소매판매는 전월대비 0.4% 증가하여 예상치 0.3%를 상회했다. 이전월 결과도 0.4%에서 0.8%로 큰 폭 상향 조정되었다. 핵심 소매판매인 자동차 및 가스 제외 소매판매는 전월대비 0.1%로 예상치 0.3%를 하회했지만, 이전월이 0.7%에서 1.2%로 상향 조정되었던 점을 감안하면 미국 소비경기는 여전히 강한 흐름을 보이고 있다.

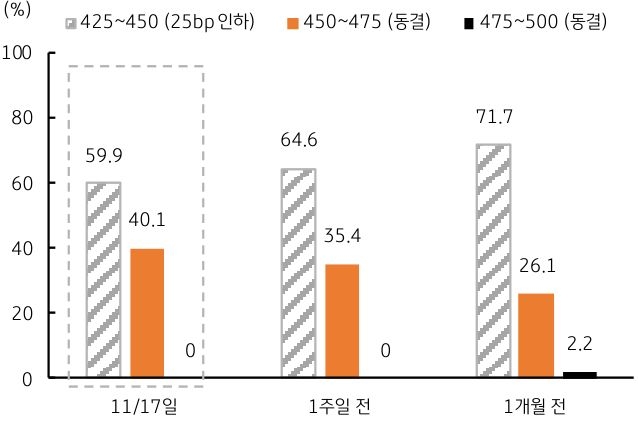

미국 국채금리는 큰 폭 상승한 후 상승 폭을 축소했으나, 미 연준의 금리동결 전망이 상향되면서 뉴욕증시는 3대 지수 모두 하락했다.

- 이번 주에는 미국의 10월 주택시장 지표가 발표될 예정이다. 19일 저녁에는 미국 10월 건축허가건수와 주택착공건수, 22일에는 기존주택판매건수가 발표된다. 미국 주택경기 지표는 다소 부진할 것으로 예상된다. 연준의 금리인하에도 모기지 금리는 여전히 6%를 상회하고 있다. 그럼에도 주택판매 등의 지표는 아직은 양호해 주택경기는 완만한 조정 국면으로 판단된다.

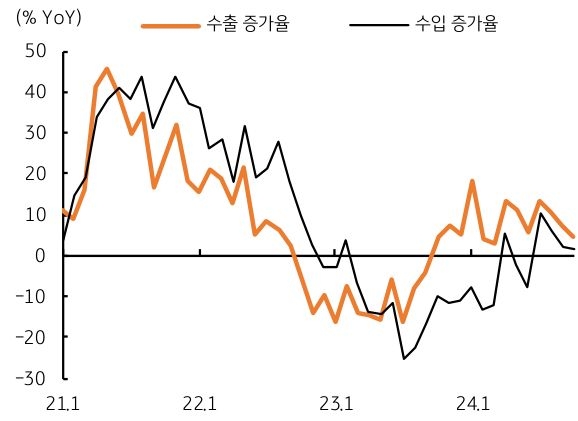

- 오는 21일에는 한국 11월 1~20일 수출입 동향 지표가 발표될 예정이다. 11월 수출입은 전월보다 부진할 것으로 예상되는데, 먼저 1~10일 수출이 전년동기대비 17.8% 감소, 수입 역시 21% 급감했다. 지난 10월 월간 수출은 전년동월대비 4.6% 증가에 그쳤으며, 수입은 1.7% 증가에 불과했다. 11월에는 수출은 둔화, 수입은 소폭 증가할 것으로 예상되며 무역수지 흑자 폭은 전월 31.5억 달러에 못 미칠 가능성이 높다.

- 글로벌 경제는 비교적 양호한 흐름을 이어가고 있으나 국제유가 하락 등으로 교역량이 줄어들 것으로 예상되며, 미국 트럼프의 복귀와 ‘미국 우선주의’ 강조로 금융시장은 더욱 혼란스러울 전망이다.

더욱이 트럼프 대통령 당선인은 벌써부터 차기 정부의 주요 관직에 대한 인선 작업을 알리고 있는데, 주요 인물들이 대부분 강경론자이자 트럼프에 대한 강한 지지자들이라는 점에서 시장의 트럼프 트레이드도 쉽게 해소되지 못하고 있다. 금주에도 미국 국채 금리와 달러화 향방이 글로벌 채권금리 및 주요 외환시장에 핵심 지표가 될 것으로 판단된다.

[11월 3주차] 금주 국내외 경제 전망

24.11.18.

읽는시간 0분

작게

보통

크게

핵심 내용 요약

- 미국 10월 소매판매는 전월치 상향 조정에 양호한 결과 확인, 미국 연준의 금리동결 전망 상향에 뉴욕증시 하락

- 이번주 미국 주택시장 지표 발표, 여전히 고금리 영향에 주택경기는 조정 지속

- 한국 11월 1~20일 수출 발표, 전월에 이어 추세는 둔화, 무역수지 흑자 폭도 축소 전망

- 트럼프의 복귀와 ‘미국 우선주의’, 차기 정부 인사들도 강경론자 등으로 구성, 금주에도 미국 채권 금리와 달러화가 핵심 지표

금주 국내외 경제 전망

미국의 양호한 경제지표 확인과 한국 수출입 둔화 조짐

그림 1. 미국 12월 연준의 금리동결 확률 40.1%로 상승

자료: Fed Watch (2024.11.17)

그림 2. 한국 수출 및 수입 증가율 둔화

자료: Bloomberg , KB 국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

11월 3주차 주간시장전망

3화 보러가기보기

![[환율 전망] 기름 묻은 반도체, 원화까지 합선되나](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 상반기 마지막 날, 큰 거 하나 온다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)