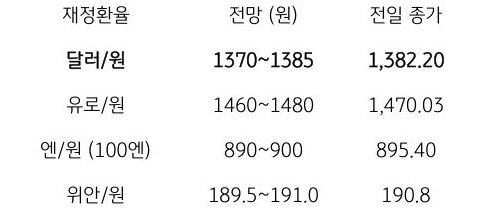

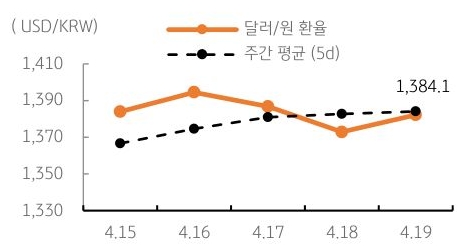

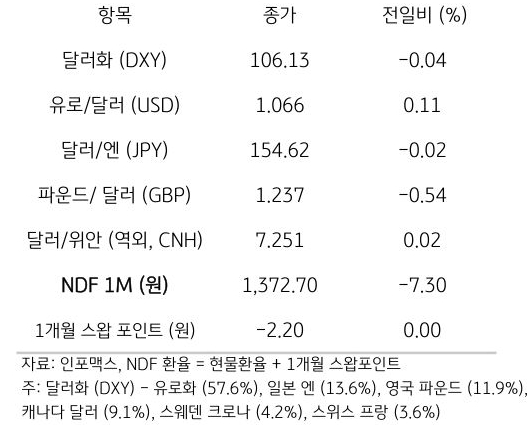

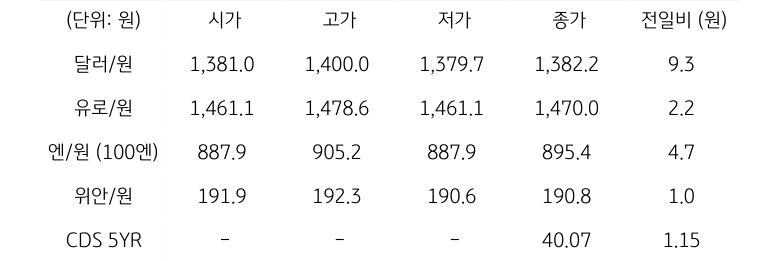

19일 달러/원 환율은 뉴욕 연은 총채의 추가 금리인상 가능 발언에 따른 달러 강세와 이스라엘의 이란 보복 공격 소식으로 인한 지정학적 리스크 및 위험회피심리, 장중 4% 이상 급등한 국제유가 등에 9.3원 상승한 1,382.2원에 마감함. NDF 역외 환율은 중동 지역 갈등이 어느 정도 진정되고 강달러가 완화됨에 따라 전일 종가 대비 7.3원 하락한 1,372.7원에 최종 호가됨

금일 달러/원 환율은 이스라엘-이란 간 확전 가능성이 낮아지고 위험회피심리가 완화됨에 따라 1,370원대에서 갭 하락 출발할 것으로 예상됨. 하지만 중동 지역 불확실성이 여전히 남아 있는 상태에서 뉴욕증시 조정 등 안전자산 선호심리로 인한 강달러 지속과 역배당 송금에 따른 달러 수요가 달러/원 환율에는 상방 변동성을 키우는 재료가 될 수 있음. 하지만 외환당국의 환시 개입 경계에 상단은 1,380원대 중반에서 형성될 것으로 예상됨