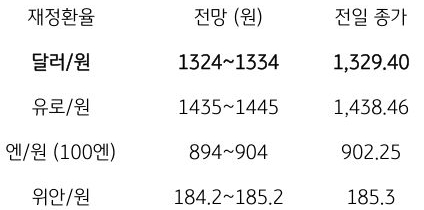

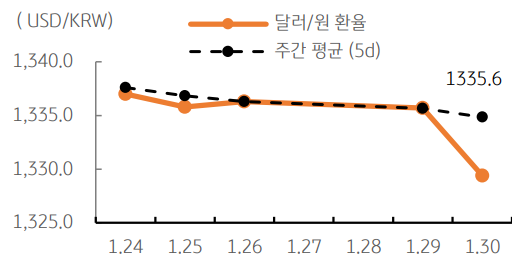

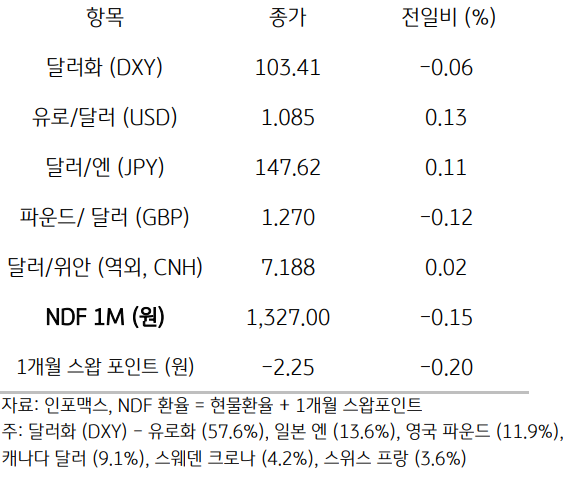

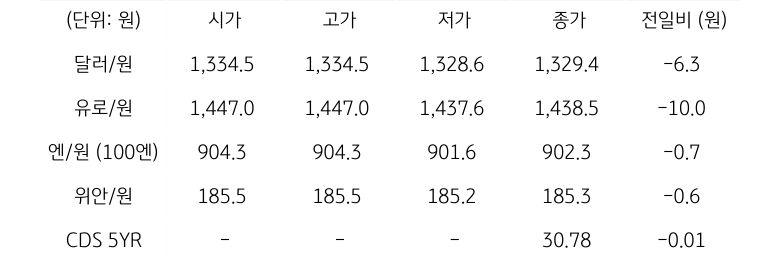

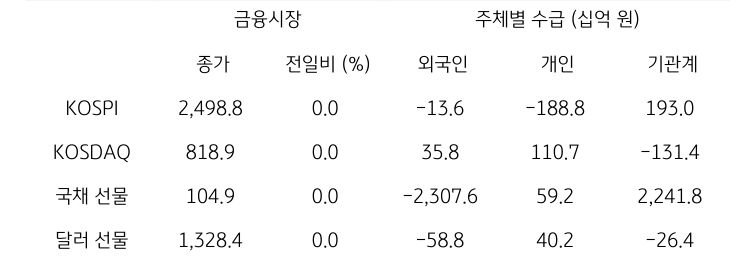

전일 달러/원 환율은 미국 국채 발행 부담의 경감과 뉴욕증시 상승에 따른 위험선호 심리 회복, 국내 증시의 상승 출발 등으로 1,330원을 하회하기도 했으나, 증시 조정 및 FOMC 경계심리 등에 낙폭 축소, 종가는 6.3원 하락한 1,329.4원에 마감함. NDF 역외환율은 미국 연준의 FOMC 정례회의가 시작되었고 장중 발표된 미국 경제지표 개선, 달러는 혼조세를 보임에 따라 전일보다 0.15원 하락한 1,327.0원에 호가됨

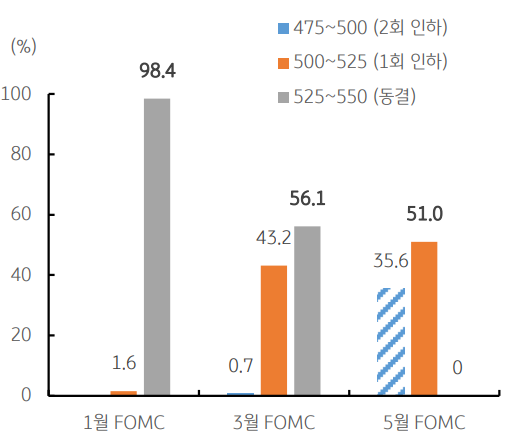

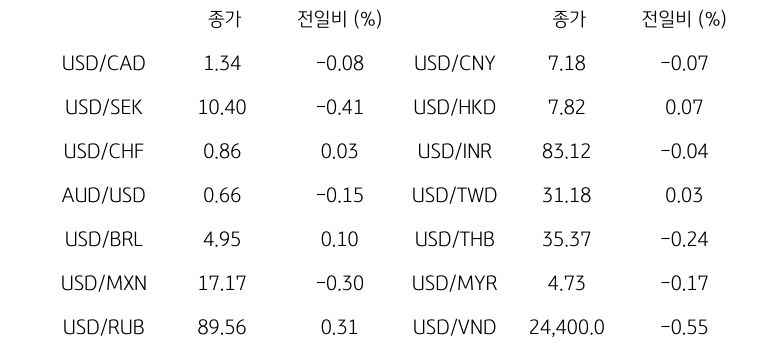

금일 달러/원 환율은 미국 FOMC 정례회의가 시작됨에 따라 빅 이벤트에 따른 경계 심리의 지속으로 전일 종가에서 크게 벗어나기 힘들 것이며, 환율은 1,320원대 후반 수준에서 등락할 전망. 최근 발표된 미국 경제지표가 양호한 반면 유로, 일본과 영국 등 상대국 경제지표는 부진. 다행히 중국 등 아시아 증시의 하락세가 진정되고, 국내 증시도 반등한 점은 긍정적. 그럼에도 금일 환시는 매우 좁은 박스권 등락이 예상됨