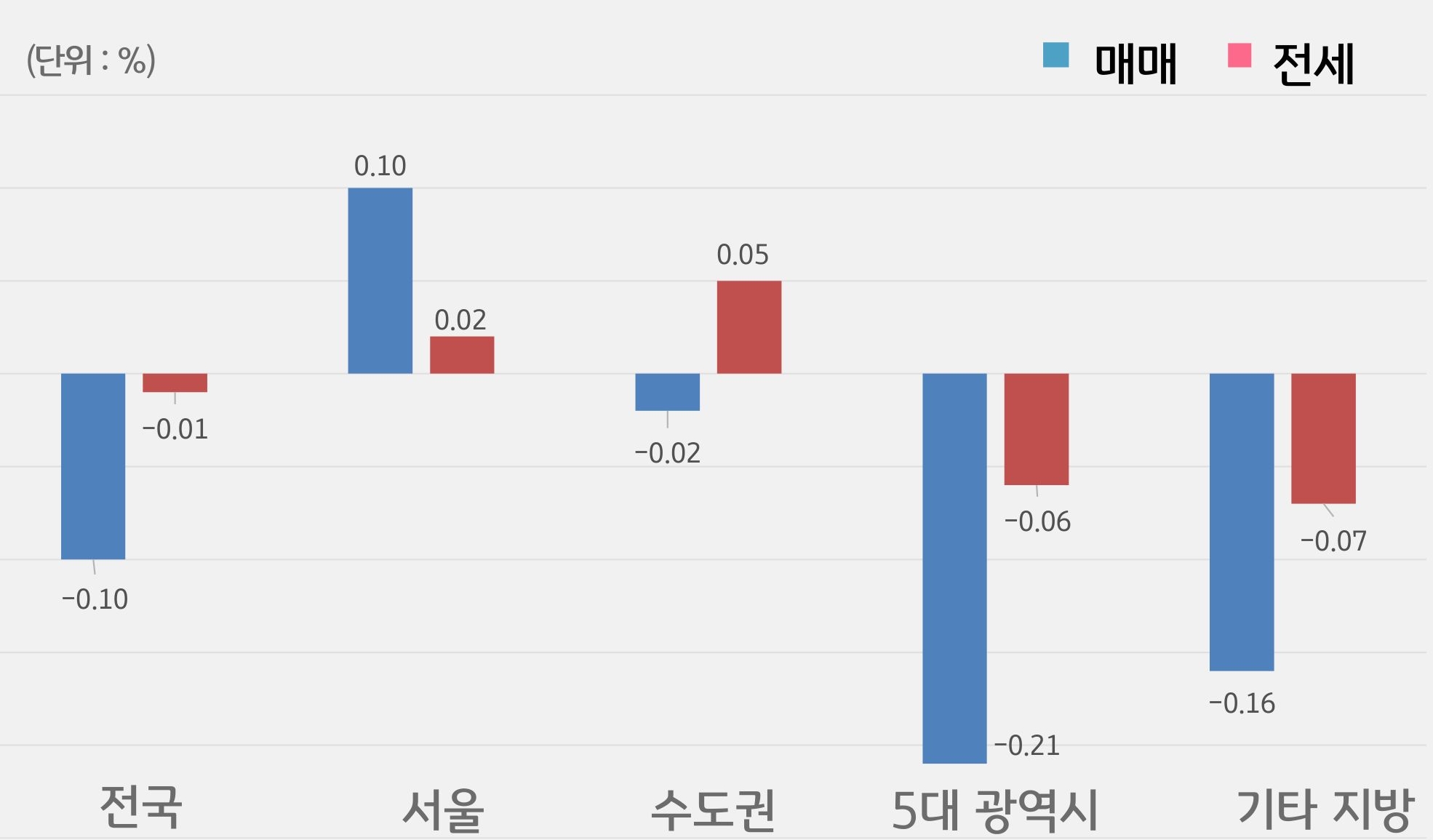

꼬마빌딩 시장이 꿈틀거리고 있다. 잇따른 기준금리 인하로 거래가 늘고 가격도 강보합세를 띠고 있다. 부동산플래닛에 따르면 지난해 서울지역 꼬마빌딩(연면적 3,300㎡ 이하 건물) 거래량은 2,061건으로 전년(1425건)보다 45%가량 늘었다.

저금리의 절정이었던 2021년 3,717건에 비하면 적은 편이지만 바닥을 찍고 거래가 증가하는 모습이다. 대형빌딩보다 꼬마빌딩 투자가 두드러졌다. 50억원 미만 빌딩 거래가 전체에서 약 60%를 차지했다.

한국은행이 올해 기준금리를 1~2번 추가적으로 인하할 것으로 예상되어 빌딩시장에도 온기가 돌 것으로 보인다. 빌딩 같은 수익형 부동산은 금리에 민감하게 움직인다. 더욱이 빌딩은 법인(가족법인 포함)으로 계약하는 경우가 많아 상대적으로 대출 규제를 덜 받는다.

오는 7월 스트레스DSR 3단계가 도입되면 주택시장은 대출한도가 줄어든다. 하지만 빌딩은 대출 규제보다는 금리인하 영향을 더 많이 받으므로 금융 변수만 고려한다면 시장 흐름이 나아질 것으로 보인다.

하지만 빌딩시장은 내수경기 위축, 소비의 온라인화로 과거처럼 무차별적으로 인기를 얻기 어렵다. 빌딩도 양극화 현상이 심하므로 투자하더라도 수요가 많은 역세권, 산업단지, 대학가 등으로 압축하는 것이 좋을 것으로 판단된다.

주목할 만한 점은 상가 창업 수요가 줄다보니 꼬마빌딩 시장 트렌드에도 변화가 감지된다는 것이다. 상가로 채워진 건물보다 일반 사무용 건물 선호도가 높아지고 있다. 이는 4~5년 전과는 정반대 현상이다. 소비경기가 좋을 때는 상가 중심 빌딩이 큰 인기를 누렸으나 요즘은 공실 발생 가능성이 높다는 이유로 꺼린다.

대신 사무용 건물은 상대적으로 세입자 관리가 쉽고 임대료도 안정적이어서 많이 찾는다. 극심한 소비경기 위축이 빌딩시장의 흐름도 바꿔놓고 있는 셈이다. 강남권과 같은 입지가 좋은 곳은 일반적으로 임대수익률이 연 2~3%로 낮은 편이다.

대출을 최대한 내서 매입을 하면 임대료를 받아도 역마진이 생길 수 있다는 점을 유의해야 한다. 입지, 공실 여부, 임대수익률, 향후 성장성 등을 종합적으로 고려해 투자 여부를 결정하는게 좋다.

![[미리보기] 7월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)