- 지난주 달러/원 환율은 트럼프의 관세 정책과 파월 연준 의장 해임 논의에 따른 미국 자산 신뢰도 약화에 달러가 약세를 보이며 1,420원대까지 하락했다. 하지만 미중 갈등 격화에 따른 중국 위안화 약세에 원화가 동조하며 추가적인 하락은 제한되었다.

한편 한국은행은 지난주 금통위에서 기준금리를 동결, 하지만 성장 둔화 우려를 표명하며 향후 금리인하를 시사했다. 이번 주는 한국의 1분기 GDP가 발표될 예정이며 이를 통해 국내 경기 모멘텀 약화를 확인, 즉 원화 펀더멘털 약화를 확인할 것으로 보인다. 금주 역시 미중 협상 과정이 외환시장의 주요 테마이며, 이에 따른 환율 변동성 확대가 예상된다.

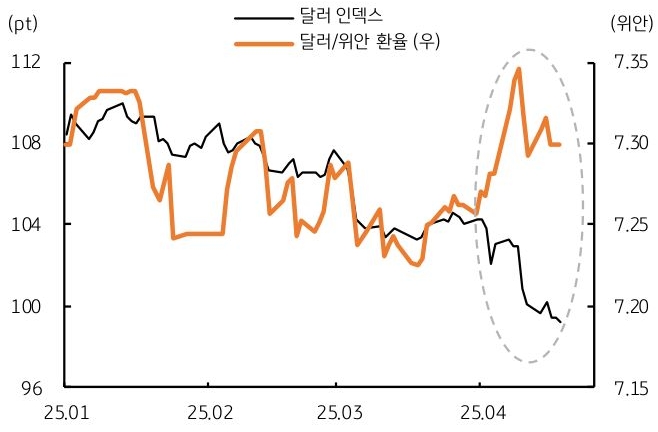

- 4월 들어 미국 달러화와 중국 위안화 가치의 비동조화, 즉 통화 디커플링 (Decoupling) 조짐이 나타나고 있다. 미국 달러화 지수는 연중 최저치인 98pt까지 하락한 반면, 달러당 위안화 환율은 7.3위안 부근에서 하락이 제한되고 있다 (그림 5).

달러-위안 디커플링의 배경은 트럼프 관세 정책 불확실성과 미국-중국 갈등 격화에 있다는 판단이다. 트럼프는 중국과의 협정 가능성을 내비쳤고 중국도 협상 여지를 열어 두었으나, 동시에 양국은 수출 통제 조치 등을 발표하며 실제 협정 타결 여부는 매우 불확실하다.

실제로 2018년 1차 무역전쟁 당시에도 합의까지 1년 이상이 소요되었다 (그림 6). 디커플링이 지속되는 한, 달러/원 환율도 뚜렷한 방향을 잡고 움직이긴 힘들다. 미 달러화의 약세는 환율 하락 요인이지만, 위안화 평가절하가 원화 약세로 이어지면 환율 상승 요인이기 때문이다.

- 이번 주 달러/원 환율은 미국 달러와 중국 위안의 디커플링으로 인해 상하방 변동성이 클 것으로 예상한다. 미 달러화는 신뢰도 약화로 인해 약세인 반면, 중국 위안화는 미중 협상 타결이 불확실하다는 점에서 강세 전환이 어렵기 때문이다.

금주 한미 협상이 예정되어 있지만 가시적인 성과를 얻기까지는 아직 확실치 않으며, 24일 발표될 한국 1분기 GDP 부진 예상도 원화 저평가를 지속하는 요인이다. 또한 금주는 SK하이닉스 등 국내 기업의 약 14억 달러 규모 외국인 배당도 예정되어 있어, 수급 상으로도 원화에 불리하다.

따라서 금주 달러/원 환율은 글로벌 달러 약세에도 1,400원 하회는 어려울 것이며, 오히려 위안화 약세와 외국인 배당 등 수급 이슈에 1,450원까지 열어둘 필요가 있다.

[4월 4주차] FX 전망

시리즈 총 4화

2025.04.21

읽는시간 4분

핵심 내용 요약

- 지난 주 달러/원 환율, 미 달러화 약세에 1,420원대까지 하락. 하지만 중국 위안화 약세가 추가 환율 하락을 제약

- 미국 달러화와 중국 위안화의 디커플링 조짐

- 미중 무역협상 타결 여부 불확실, 달러/원 환율 변동성 유발 요인

- 이번 주 달러/원 환율, 달러-위안 디커플링에 혼조세

- 금주 14억 달러 외국인 배당 등 수급적으로도 원화에 불리

FX 전망

미국 달러와 중국 위안의 디커플링, 달러/원 방향은 더욱 불투명

그림 5. 미국 달러화와 중국 위안화의 디커플링

자료: Bloomberg, KB국민은행 자본시장사업그룹

그림 6. 미중 1차 무역전쟁 당시, 위안화 및 원화 환율 추이

자료: Bloomberg, KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화