- 지난주 미 국채금리는 시장 예상에 부합하거나 일부 하회한 12월 물가지표 영향으로, 물가상승으로 인한 연준의 통화정책 전환 우려가 완화되면서 장단기 모두 하락했다. 12월 산업생산과 주택착공이 시장 컨센서스를 큰 폭 상회하면서 미국 경제가 견조하다는 점을 다시 확인했으나, 시장 금리에 주는 영향은 제한적이었다.

이번 주는 주목할 만한 경제지표가 제한적이며, 연준 블랙아웃 기간으로 주요 인사들의 발언도 없다. 따라서 트럼프 취임 이후 진행되는 행정명령 강도에 따라 금리 방향이 결정될 것으로 예상된다.

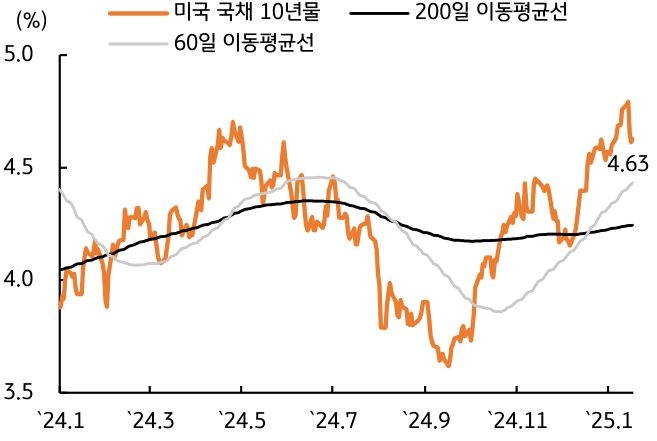

- 이번 주 미 국채금리는 트럼프 대통령 취임으로 정책 불확실성이 완화되면서 하방 압력 우세가 예상된다. 미 국채 10년물 금리는 12월 물가지표 발표 전까지 4.7% 후반대에 머무르고 있었으나, 물가지표 둔화를 확인한 이후 4.63%까지 하락했다.

한국시간으로 21일 새벽 2시 트럼프 대통령이 취임하는데, 트럼프는 취임 당일 관세 부과나 이민자 추방 등의 내용을 담은 100개 이상의 행정명령을 서명하겠다고 밝혔다. 시장에서 트럼프 관련 불확실성을 선반영한 만큼, 정책 불확실성이 완화된 점이 금리에 하방 압력을 제공할 것으로 보인다.

스콧 베센트 재무장관이 관세를 협상 도구로 사용할 것이라고 밝힌 점도 긍정적인 요인이다. 다만 행정명령 강도가 높을 경우 통화정책에 영향을 주면서 금리에 상방 압력으로 작용할 수 있다는 점을 유의할 필요가 있다.

- 한국 국고채 금리는 미국채 금리 연동과 4분기 성장률 부진에 하방 압력이 우세하나, 수급 부담으로 인한 금리 변동성 확대에 유의할 필요가 있다. 16일 금융통화위원회 (이하 금통위)는 기준금리를 3.0%로 동결했으나, 금통위원 6인 전원이 3개월 내에 기준금리 인하가 필요하다고 밝히면서 2월 인하 가능성이 높아진 상황이다.

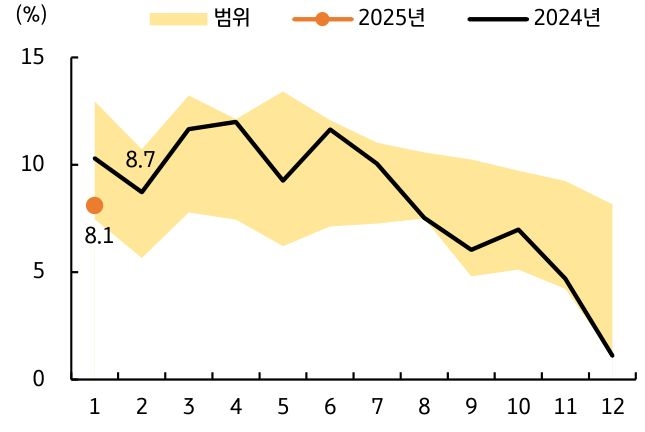

다만 이번 주 국고채 10년물 2.4조 원, 20년물 7천억 원 입찰이 예정된 가운데, 23일 기획재정부가 2월 국고채 및 외평채 발행계획을 발표한다. 2025년 국고채 발행규모 (197.6조 원) 및 작년 발행 비중을 고려했을 때, 2월 국고채 발행규모는 17조 원 내외로 예상된다.

국고채 수급 부담과 더불어 설 연휴 전 기관들이 리스크 관리를 위해 채권을 매도할 경우 금리에 상방 압력으로 작용할 수 있다는 점을 유의할 필요가 있다. 국고 10년물 기준 미국은 4.45~4.73%, 국내는 2.75~2.97% 내외에서 등락할 전망이다.

[1월 4주차] 금리 전망

시리즈 총 4화

2025.01.20

읽는시간 4분

이 주의 금리 전망

- 지난 주 미 국채 금리, 트럼프 대통령 취임 경계에도 물가지표 둔화 가능성에 장단기 모두 하락

- 미 국채 금리, 트럼프 대통령 취임으로 인한 정책 불확실성 완화에 하방 압력 우세

- 한국 국고채 금리, 4분기 성장률 부진에 하방 압력 우세하나, 2월 국채발행계획에 따른 물량 부담과 연휴 전 변동성에 유의

금주의 금리 전망

트럼프 대통령 취임으로 인한 불확실성 완화에 금리 하방 압력 우세

그림 3. 미 국채 10년물 금리, 물가우려 완화에 4.6%대로 하락

자료: Bloomberg, KB국민은행 자본시장사업그룹

그림 4. 2월 국채발행규모, 작년 비중 고려 시 17조 원 내외

자료: 기획재정부, KB국민은행 자본시장사업그룹

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

![[7월 5주차] 금리 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2024/07/202407291452480/images/006.jpg.thumb.319.319.png)

![[7월 1주차] 금주 국내외 경제 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2024/07/202407011423340/images/004.jpg.thumb.319.319.png)