- 지난주에는 미국 연준의 FOMC 정례회의와 일본 BOJ 금정위, 그리고 영국 BOE 정책 회의까지 통화정책 이벤트가 연이어 열렸다. 그리고 각국 중앙은행은 모두 기준금리를 동결했다.

빅 이벤트였던 미국 FOMC 회의에서는 금리 결정보다 경제전망 (SEP) 변화를 주목했는데, 2025년 경제에 대해 성장률은 0.4%p 하향, 근원 PCE 물가 상승률은 0.3%p 상향 조정 했다.

연말 목표금리는 기존 전망대로 3.9%로 유지, 올해 2회 정도의 금리인하 가능성을 남겨두었다. 이는 경기 둔화에도 물가 상승으로 인해 연준의 통화 정책이 쉽게 완화적으로 선회하기 어려울 것임을 시사한 것으로 해석된다.

- 한편,미국트럼프대통령은오는4월2일,주요국에대해관세부과일정을예정대로 진행할 것이라고 공언했다. 유럽 (EURO)에 대해서는 25%의 고율 관세, 중국에 대해 추가 관세 부과, 그리고 유예했던 멕시코와 캐나다에 25% 고율 관세 부과 등이다.

또한, 미국을 대상으로 무역수지 흑자를 지속했던 일본, 한국, 대만 등 아시아 국가들에 대해서도 10~20% 가까운 관세를 부과할 것으로 예상된다.

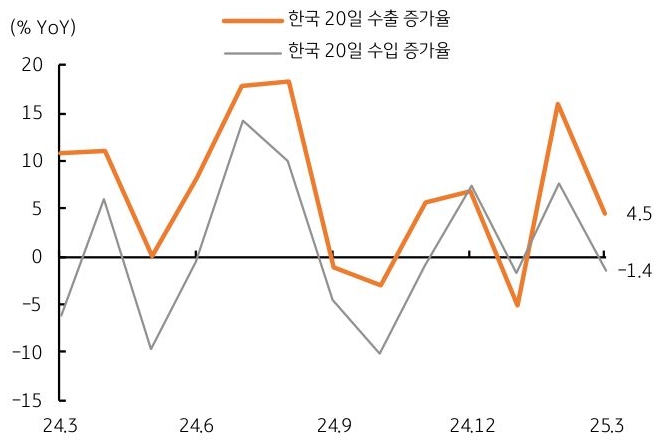

- 지난 21일에는 한국의 3월 1~20일 수출입 결과가 발표되었다. 20일 동안 수출은 355억 달러, 수입은 344억 달러로 전년동기 대비로는 4.5% 증가, 수입은 1.4% 감소했다.

수출은 반도체와 승용차, 선박 등에서 증가했으며, 미국에서 시행된 철강과 알루미늄의 25% 관세 부과에도 수출이 그나마 증가율을 유지했음은 긍정적이다. 대미 수출은 전년동기 대비 2.5% 증가했는데, 오히려 중국과 홍콩에 대한 수출이 감소했다.

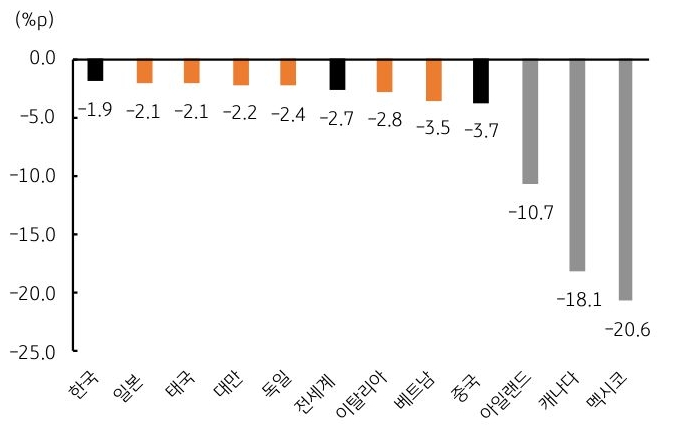

- 이번 주에도 미국 트럼프의 고율 관세 부과에 대한 경계심리가 지속될 것이다. 특히 각국 경제에서 대미 수출 비중이 높은 아일랜드와 캐나다, 멕시코의 고율 관세에 따른 수출 감소 폭이 확대될 가능성이 크다.

오히려 중국, 아시아 국가들의 경우 수출 비중이 크지 않거나 (중국), 또는 관세율이 상대적으로 높지 않아 영향이 적을 수 있다 (한국, 대만 등). 그럼에도 트럼프발 관세 전쟁은 국내외 금융시장에서 가장 부정적 요인이 될 전망이다.

[3월 4주차] 금주 국내외 경제 전망

시리즈 총 4화

2025.03.24

읽는시간 4분

핵심 내용 요약

- 지난주 미국, 일본, 영국 통화정책 회의 개최, 미국은 예상대로 기준 금리 동결, 하지만 연간 성장 전망 하향 및 물가 전망 상향, 금리인하 경로는 유지 등 매파적

- 미국 트럼프의 4/2일 관세 부과 예고, 주요국에 25% 관세, 그 외 대미 무역흑자국가에 10~20%

- 한국 3월 1~20일 수출입, 미국 철강, 알루미늄 관세 부과에도 결과는 비교적 양호

- 트럼프 고율 관세 부과로 유럽과 멕시코, 캐나다 수출 감소 확대, 아시아 국가 영향은 크지 않으나 정책 불확실성은 부정적 요인

금주 국내외 경제 전망

트럼프 관세 전쟁 ‘D-10d’, 경제 및 금융시장에 불확실성 지속

그림 1. 한국 월별 1~20일 수출입 증가율 추이

자료: 관세청, Bloomberg, KB국민은행 자본시장사업그룹

그림 2. 트럼프 관세 부과 시 각국의 수출 감소 폭 (추정)

자료: WB, Bloomberg, KB국민은행 자본시장사업그룹 추정

본 자료는 경제 및 금융 여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석 자료이며 오직 “정보제공”만을 목적으로 합니다. 따라서 KB국민은행 이외의 독자 혹은 고객의 투자 상담이나 투자결과에 대한 법적 책임소재와 관련된 증빙자료로 사용될 수 없으며, 고객의 최종적인 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 또한, 본 자료에서 제시된 어떠한 예측이나 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자 권유 또는 투자 관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정 업무 프로세스를 준수할 의무가 있습니다. 또한, 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

총 4화

![[미리보기] 5월 4주차 금융시장 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/05/202505191242100/images/002.jpg.thumb.319.319.png)

![[5월 3주차] 금리 전망](/content/dam/kb-financial-group/Bank/SFX/05/002/2025/05/202505121344540/images/006.jpg.thumb.319.319.png)