미국 민간부문 고용 호조에도 셧다운 장기화 여파에 보합권 예상

- 지난주 미 국채 금리는 연준이 10월 FOMC에서 예상보다 매파적인 모습을 보인 점과, 미중 무역갈등 완화로 장단기 모두 상승했다. (그림 2). 정책금리 25bp 인하는 시장 예상에 부합했으나, 금리 동결과 빅 컷 (50bp 인하) 소수의견이 동시에 나오면서 연준 인사들의 분열을 확인할 수 있었다.

파월 의장도 12월 금리인하가 기정사실이 아니라고 매파적으로 발언하면서 금리에 상승 요인으로 작용했다. 이번 주는 FOMC 종료로 연준 인사들의 발언이 계속되는 가운데, 미국 민간기업들이 발표하는 데이터 (ISM 지수, ADP 민간고용 지표)가 시장 방향성을 결정할 것으로 보인다.

- 미 국채 금리는 연방정부 셧다운 장기화로 경기 하방 리스크가 높아졌으나, 민간 기관이 발표하는 고용 및 경제지표가 견조한 점을 반영해 보합권 등락을 예상한다. 경제지표 부재로 ADP의 10월 민간고용 중요도가 높아졌다. 해당 지표가 전월대비 증가할 경우 금리에 상방요인으로 작용할 수 있다.

그러나 셧다운으로 미국 가계 및 기업들의 피해가 본격적으로 발생하고 있는 만큼, 시장금리가 상승하더라도 채권 매수가 나타나면서 금리 상승을 제한시킬 것으로 보인다. 한편 재무부는 4분기 차입계획과 세부내역을 발표하는데, 향후 미 국채의 만기별 발행규모를 조정하겠다고 밝힐 경우 시장금리에 영향을 줄 수 있다.

현재 시장은 장기물 발행 비중을 줄이고 단기물 발행 비중을 늘릴 것으로 예상하는데, 이에 부합하는 내용이 나올 경우 장기물 금리에 하방 압력을 제공할 수 있다.

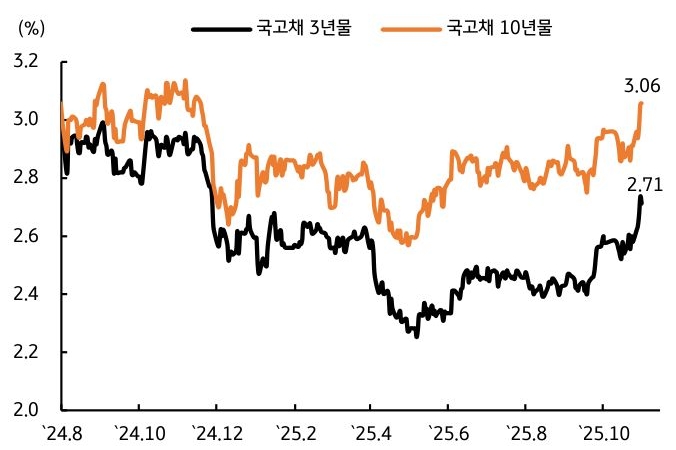

- 지난주 한국 국고채 금리는 3분기 성장률 호조, 한미 무역협정 타결 등으로 연내 기준금리 인하 기대감이 소멸되면서 장단기 모두 급등했다 (그림 3). 한은 총재는 10월 금통위 기자간담회에서 경기의 상·하방 리스크가 모두 높아졌다고 밝혔다.

그러나 3분기 GDP가 전기비 1.2%로 예상을 상회하고 한미 무역협상 타결로 경기의 하방 리스크가 완화되면서, 연내 인하 기대감은 거의 소멸되었다. 한국은행이 성장률 전망치를 상향하면서 기준금리를 인하한 사례가 없다는 점을 고려하면 금리인하 시점은 내년으로 이연될 가능성이 높다.

이번 주도 채권시장에 우호적인 재료가 보이지 않지만, 단기 급등으로 기관들의 저가 매수세가 나타나면서 상승보다는 하방 압력이 우세할 것으로 보인다. 국고 10년물 기준 미국은 3.98~4.18%, 국내는 2.97~3.14% 내외에서 등락할 전망이다.

![[1월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)