달러/원 환율, 미군 개입설에 갭 상승 개장, 사태 주시하며 변동성에 유의

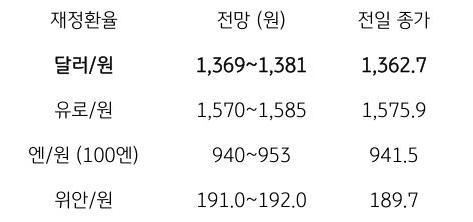

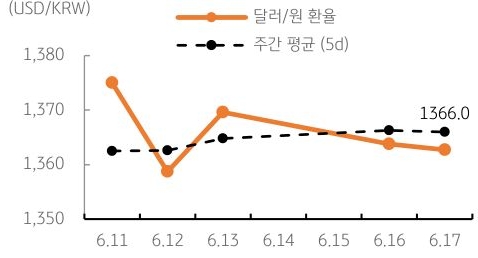

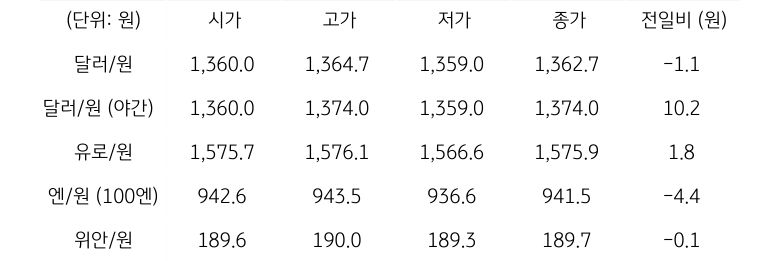

전일 달러/원 환율은 중동 갈등 완화 기대에 따른 위험선호에 1,360원으로 소폭 하락 개장. 하지만 G7 정상회담 중 트럼프 대통령 조기 귀국에 따른 불안 심리와 국제유가 상승 등이 서로 맞물리며 환율도 반등. 오후에는 역내외 양방향 수급 대치에 박스권 등락하며 전일 종가 대비 1.1원 하락한 1,362.7원에 정규장 마감

야간장에서는 미군 중동 개입설에 따른 위험회피에 급등하며 1,374.0원에 마감. 역외 NDF 환율은 전일 종가 대비 19.15원 급등한 1,379.00원에 최종 호가됨

금일 달러/원 환율은 간밤 달러 강세 및 역외 거래를 감안해 1,370원대 후반으로 갭 상승 개장 예상. 미군의 중동 개입설로 인한 위험회피심리가 원화 약세 압력으로 작용

또한 예상과 달리 중동 사태가 장기화될 수 있다는 부분도 원화에 부정적. 향후 전개 양상 예단이 어렵다는 점에서 금일 환율은 추가 상승이나 급락 가능성을 모두 열어둘 필요. 개입 가능성 고조 시 1,380원 상회, 사태 진정 시 1,370원 하회 등 큰 변동성

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 이전과 다른 '전약후강'의 달러/원 흐름](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 7월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)