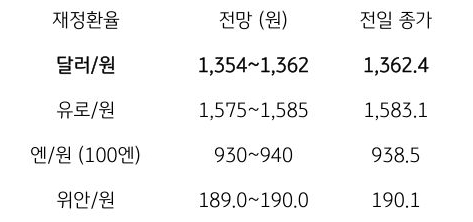

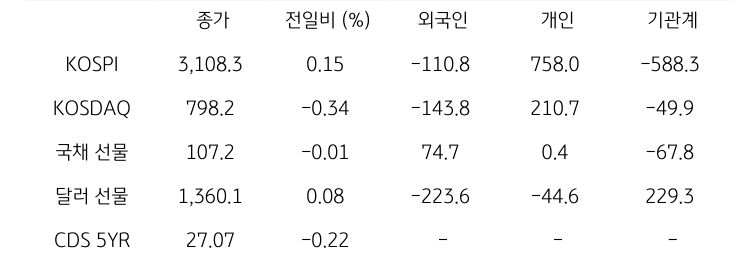

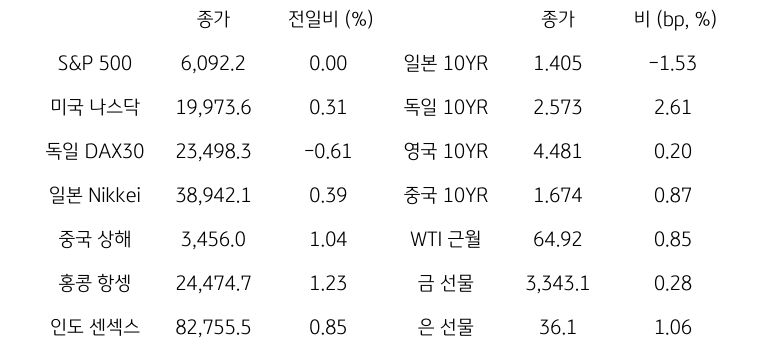

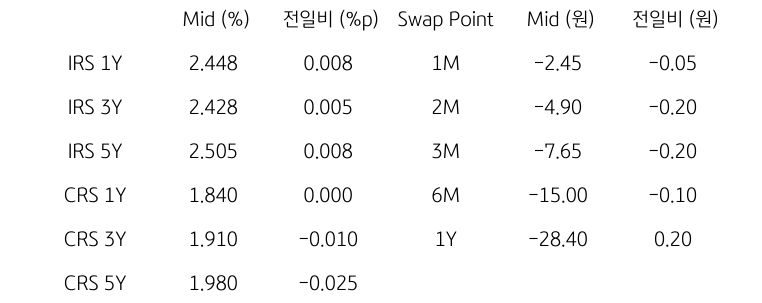

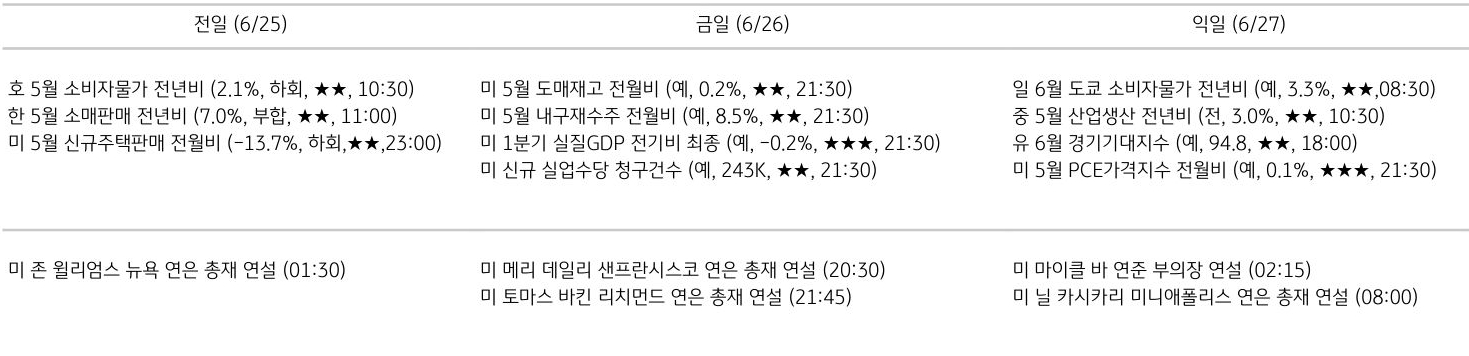

달러/원 환율, 달러 약세에도 수급 요인이 하단 지지, 1,350원대 박스권

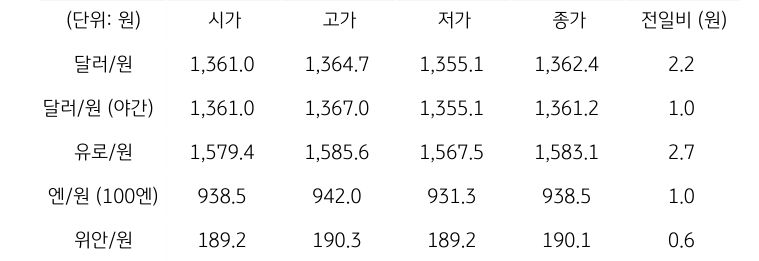

전일 달러/원 환율은 중동 리스크 완화 및 연준 금리인하 기대에 개장 직후 하락하며 1,350원대 중후반 등락. 하지만 저가 매수 유입과 더불어 외국인의 차익 실현성 주식 매도 등 달러 수요 우위에 상승 전환. 오후장에서는 1,360원 부근에서 양방향 수급 대치에 혼조, 전일 종가 대비 2.2원 상승한 1,362.4원에 정규장 마감

야간장에서는 큰 이벤트가 없어 보합권 등락하며 1,361.2원에 마감. 역외 NDF 환율은 글로벌 달러 약세에 3.45원 하락한 1,356.50원에 최종 호가

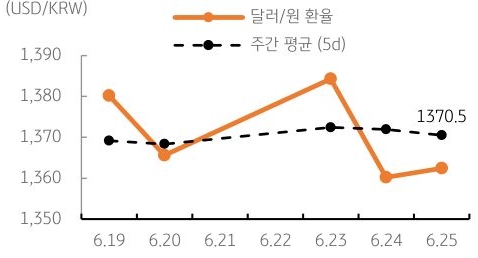

금일 달러/원 환율은 간밤 달러 약세 및 역외 거래를 감안해 전날 종가보다 소폭 낮은 레벨에서 개장 예상. 연준 금리인하 기대에 따른 달러 약세가 달러/원 하락 압력으로 작용

하지만 1,350원대에서 유입되는 저가 매수와 외국인 투자자의 차익 실현성 주식 매도 등에 따른 달러 수요가 환율 추가 하락을 억제. 금일 환율은 글로벌 달러 약세에 하방이 우세하나 수급 요인이 하단 지지, 1,350원대 중후반 박스권 흐름 예상

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 밀물처럼 들어와 썰물처럼 나가는 외국인](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)