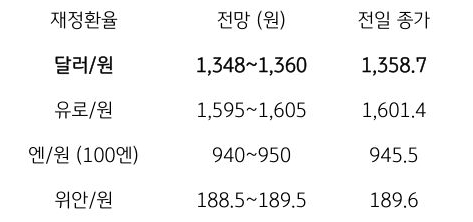

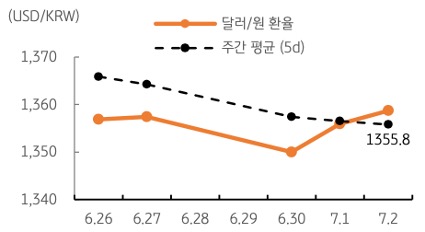

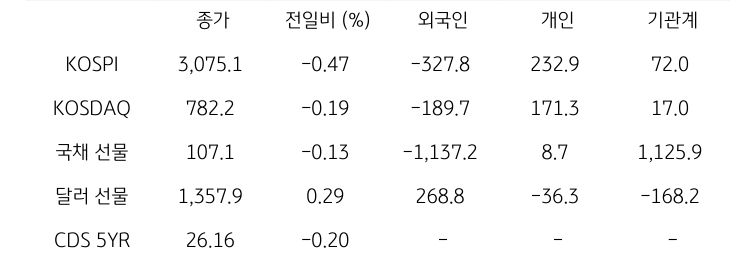

달러/원 환율, 영국발 악재에도 약 달러 및 위험선호에 1,350원대 등락

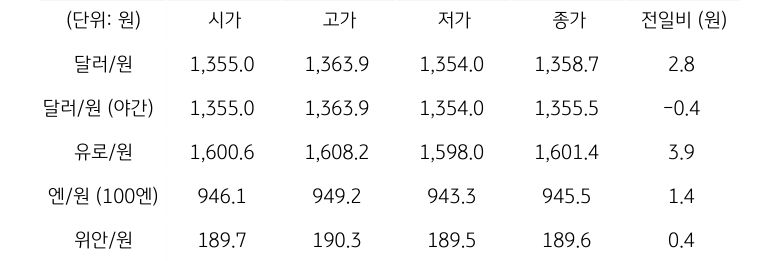

전일 달러/원 환율은 연준 금리인하 기대에 따른 달러 약세에 하락 개장했으나, 이후 트럼프 관세 위협에 따른 위험회피심리에 상승 전환. 국내증시에서 외국인 순매도로 인한 수급 부담이 이어지는 가운데, 위안화 약세에 연동하며 장중 1,363원까지 상승. 이후 고점 매도에 1,360원 하회, 전일 종가 대비 2.8원 상승한 1,358.7원에 정규장 마감

야간장에서는 미국 고용지표 둔화에 따른 달러 약세에 하락하며 1,355.5원에 마감. 역외 NDF 환율은 2.80원 하락한 1,353.40원에 최종 호가

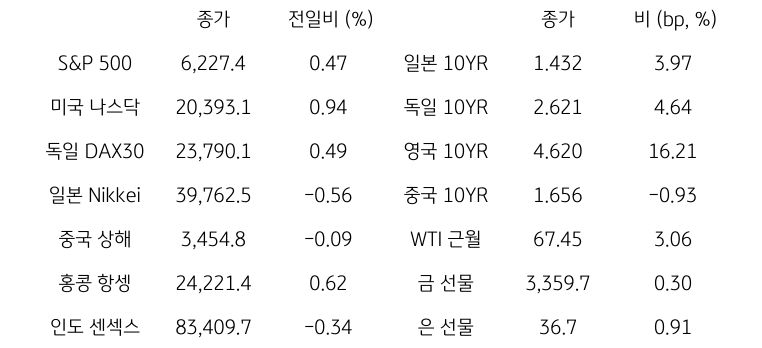

금일 달러/원 환율은 간밤 달러 강세의 완화 및 역외 거래를 감안해 1,350원대 중반 개장 예상. 달러가 파운드 급락에 강세였으나, 미국 민간고용 부진 여파가 이어지며 아시아 장중 약세 전환 예상

이에 달러/원도 추가 상승은 제한되며 1,350원대 등락 전망. 1,350원대 초반에서 유입되는 달러 실수요가 하단을 강력하게 지지. 한편 국내 상법 개정안 통과 기대에 따른 위험선호가 원화 강세로 이어질 수 있을지에 주목

![[1월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미국 ADP 고용 부진에 달러 연속되는 약세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] Show Me The Dollar](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)