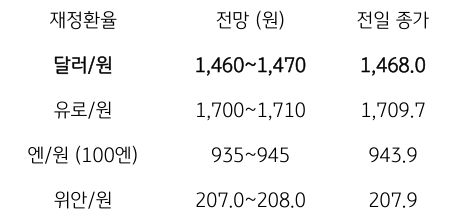

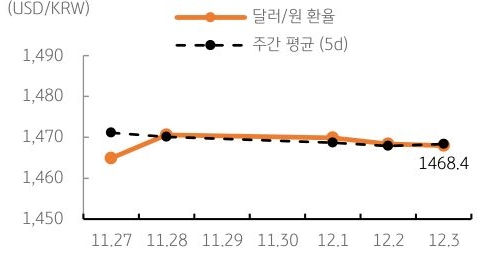

[달러/원 환율] 미국 금리인하 기대와 달러 약세에 1,460원대 등락 전망

전일 달러/원 환율은 개장 이후 역외 달러 약세에도 다시 1,470원대까지 상승했으나, 오후 들어 역외 달러 약세를 반영하며 하락, 그럼에도 종가는 0.4원 하락에 그친 1,468.0원에 마감함

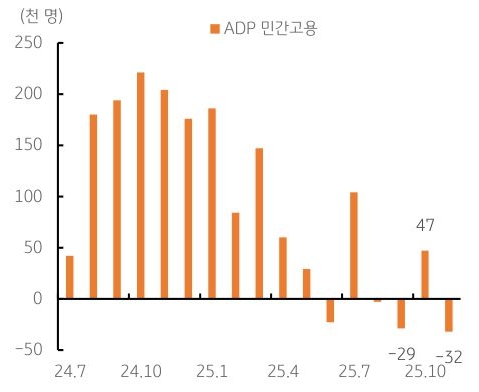

야간에는 미국 ADP 고용 부진으로 달러가 약세를 보임에 따라 1,466.9원으로 더 하락했으며, NDF 역외에서는 달러 낙폭이 다소 축소되고 뉴욕증시 반등 등으로 0.25원 상승함

금일 달러/원 환율은 전일 미 달러화 지수 하락과 야간장 및 역외에서도 60원대 중반에 머무름에 따라 1,460원대에서 등락할 것으로 예상됨. 최근 달러화는 6거래일 연속 하락하고 있는데, 다음주 FOMC 회의에서 연준의 금리인하 기대를 반영하고 있기 때문

다만, 달러 약세 폭도 크지 않으며, 원화는 여전히 장중 달러 롱 심리의 지속과 수급적으로 하방이 제한되고 있어 금일에도 1,460원대에서 등락이 예상됨

![[환율 전망] 당국 급브레이크, 숨 고르는 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 시장은 안도, 하지만 유가는 여전히 부담](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 벌써 중동 전쟁이 끝난다고?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)