글로벌 약 달러 환경, 지정학 리스크의 제한적 여파에 달러/원 하락 전망

- 지난주 달러/원 환율은 연말 연초 거래가 한산한 가운데, 정부의 종가 관리성 개입 추정 움직임에 장중 1,420원대까지 하락하기도 했지만, 저가 매수세에 반등하며 큰 폭의 변동성을 겪었다.

2025년 달러/원 종가는 1,439원으로, 지난 1997년 및 2024년 종가 이후 역대 세 번째이며, 연평균 환율은 1,422원으로 역대 최고치를 기록했다. 2026년 달러/원도 1,400원대 고환율 구간이 유지될 전망이나, 글로벌 달러 약세 환경과 역내 수급 쏠림 완화 등에 당분간 하락 흐름이 유지될 공산이 크다.

이번 주 글로벌 외환시장은 미국 실업률 등 고용지표와 베네수엘라 사태 등 지정학 이벤트에 주목할 전망이다.

- 금주는 미국의 11월 구인 건수, 12월 비농업 고용 및 실업률 등 시장이 민감하게 반응할 경제지표들이 연달아 발표된다. 금주 실업률 등 고용지표가 직전치 대비 개선되더라도 예상을 큰 폭으로 상회하지만 않는다면, 연준 금리인하에 대한 시장 기대 역시 그대로 유지될 전망이다(연내 2회 인하).

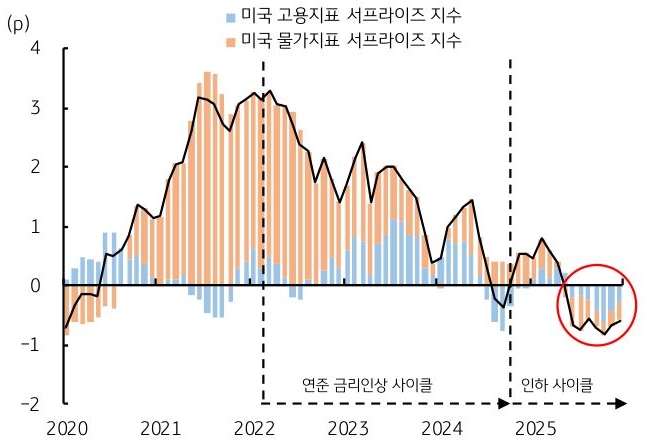

최근 소비자물가의 시장 예상 하회 등 물가 우려는 크지 않은 가운데, 실업률 상승 등 고용지표 실적도 예상보다 저조하다(그림 5). 여기서 만약 고용 약화가 추가로 확인된다면 시장의 연준 금리인하 기대는 더욱 강화되고, 미국 국채금리 역시 더욱 낮아질 가능성이 있다.

이 경우 미국과 비미국 간 시장금리 역전 폭이 축소되며 미 달러화의 약세 압력이 가중될 것이며, 이는 달러/원 환율의 상방을 제약하고 하방을 유도하는 요인이 될 전망이다.

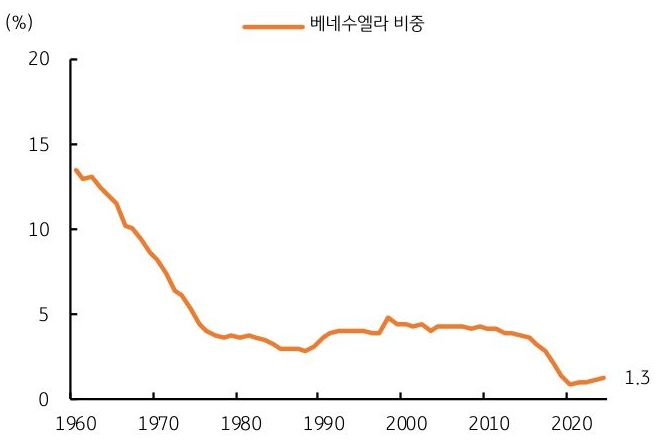

- 이번 주 달러/원 환율은 미국 고용지표 결과와 함께 베네수엘라 등에서 발생한 지정학적 리스크에 반응하며 등락할 전망이다. 전반적인 달러 약세 환경이 유지될 전망인 가운데, 베네수엘라 사태의 금융시장 파급력은 크지 않아 달러/원의 변동성 역시 제한적인 수준에 그칠 것으로 예상한다.

전세계 원유 생산에서 베네수엘라 비중은 약 1% 수준에 불과하기 때문이다(그림 6). 금주 달러/원은 반발 매수에 반등 가능성은 있지만, 정부의 각종 환율 안정 조치와 국민연금 전략적 환헤지 경계에 상단은 1,450원에서 막힐 전망이며, 미 고용 부진 확인 시 달러 약세에 오히려 하방 여력이 더욱 크다는 판단이다.

![[5월 2주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)