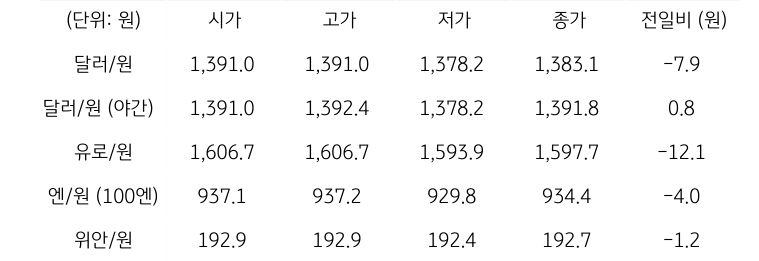

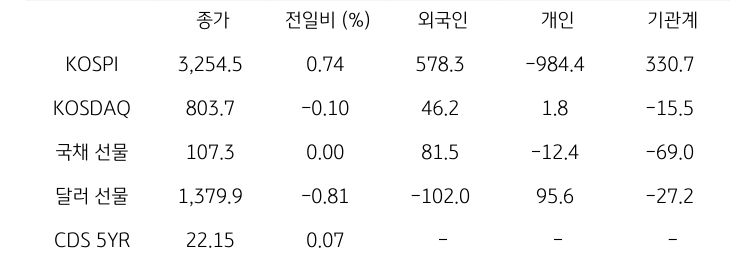

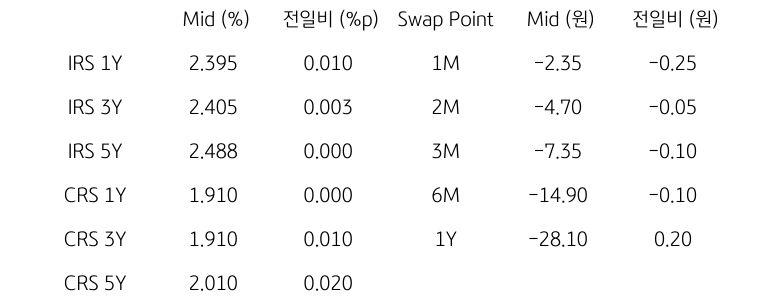

[달러/원 환율] 강 달러와 한미 협상 타결에 혼조, 변동성 확대에 주의

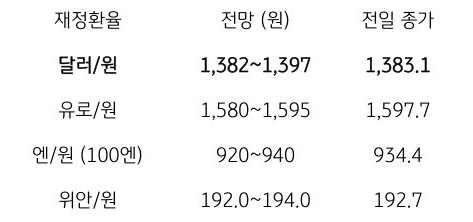

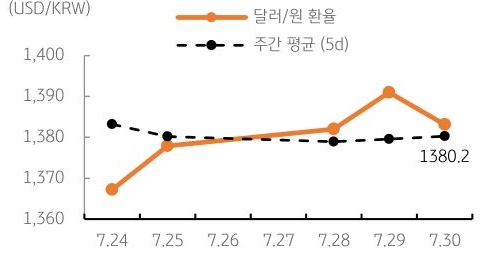

전일 달러/원 환율은 간밤 달러 강세에도 불구하고 미국 고용지표 둔화에 소폭 하락 개장. 이후 일본 쓰나미 이슈로 인한 안전자산 선호에 엔화가 강세, 원화도 동조하며 1,378원까지 하락. 오후장에서는 미중 및 한미 무역협상과 연준 7월 FOMC 회의에 대한 경계에 1,380원대 초반에서 혼조, 전일 종가 대비 7.9원 하락한 1,383.1원에 정규장 마감

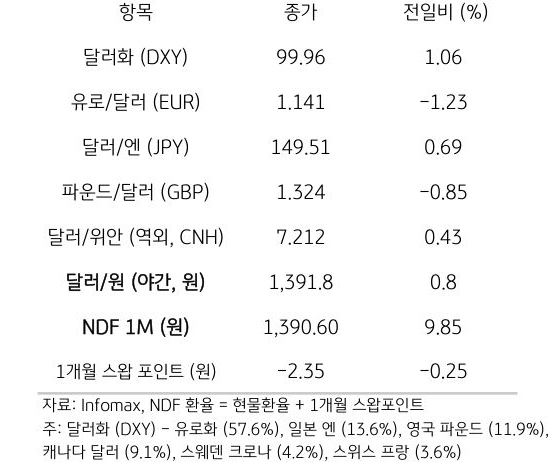

야간장에서는 미국 경제지표 호조에 따른 달러 강세에 1,391.8원에 마감. 역외 NDF 환율은 9.85원 상승한 1,390.60원에 최종 호가

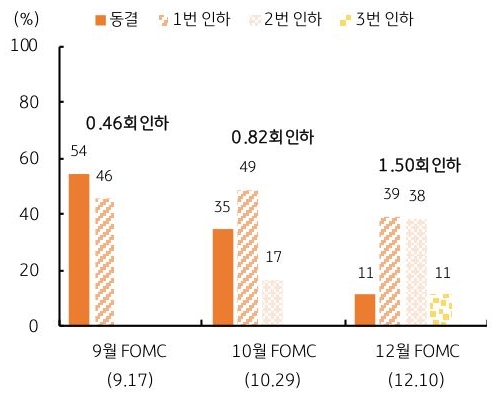

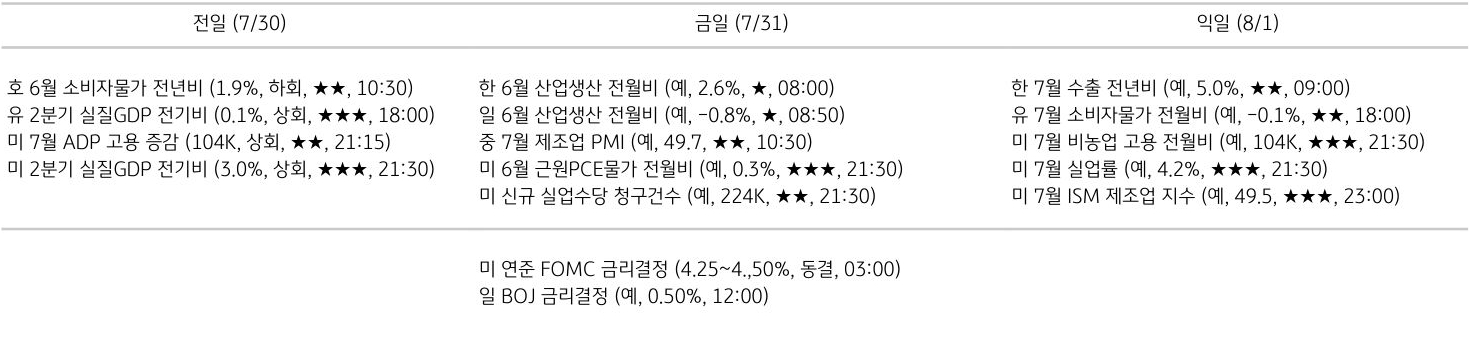

금일 달러/원 환율은 간밤 달러 강세와 역외 거래를 감안해 1,390원대에서 상승 개장 예상. 미국 2분기 GDP 호조와 매파적으로 평가된 FOMC가 달러 강세 촉발

하지만 개장 직전 타결된 한미 무역협상에 불확실성 해소되며 강 달러로 인한 환율 상승 압력 일부 상쇄. 금일 환율은 글로벌 달러 강세 및 한미 협상 타결 등 혼재된 상하방 재료에 혼조. 무역협상 세부 내용 확인하며 변동성 확대될 수 있음에 주의

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 왜 KRW는 JPY를 따라갈까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)