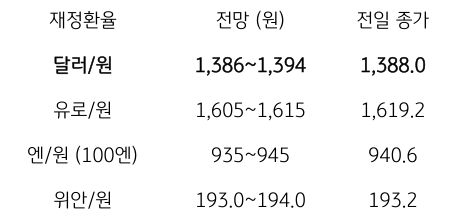

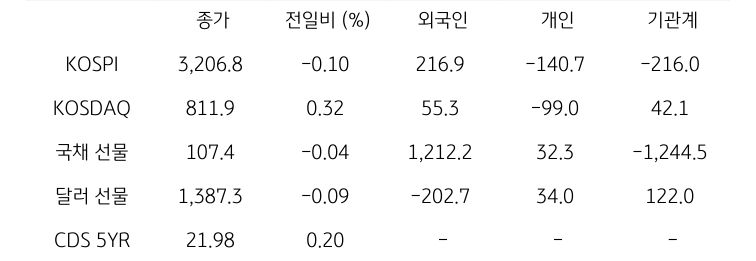

[달러/원 환율] CPI 경계에 혼조, 미중 합의 등 위험선호에 제한적 하락

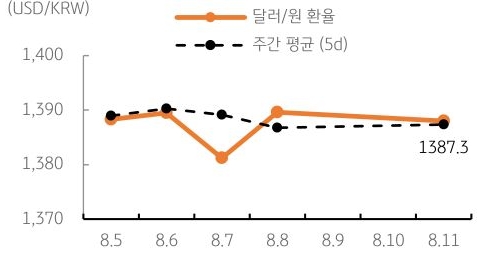

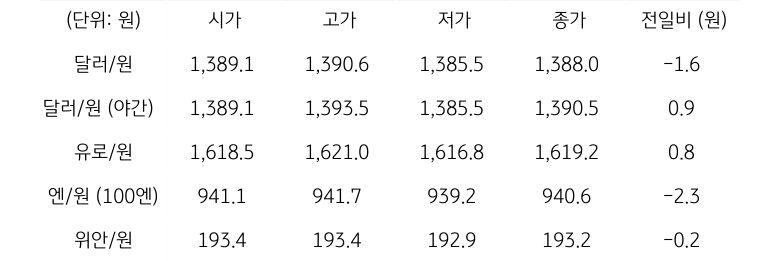

전일 달러/원 환율은 미국 물가지표에 대한 경계가 이어지는 가운데, 장중 미 달러화 약세 및 중국 위안화 강세에 연동하며 1,385원까지 하락. 이후 경계 심리로 인해 추가 하락은 제한되며 1,380원대 후반에서 등락. 오후장에서는 뚜렷한 방향성 없이 혼조세 보이다가 전일 종가 대비 1.6원 하락한 1,388.0원에 정규장 마감

야간장에서는 미국 7월 소비자물가지수 경계에 따른 달러 강세에 소폭 상승하며 1,390.5원에 마감. 역외 NDF 환율은 2.65원 상승한 1,388.15원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래를 감안해 1,390원 부근에서 보합권 개장 예상. 금일 21:30 발표될 미 CPI에 대한 경계에 달러 혼조, 이에 환율도 뚜렷한 방향성 없이 등락할 전망

다만 미중 관세 유예 합의에 따른 위험선호심리가 원화에 힘을 실어줄지가 관건. 금일 환율은 보합권 개장 이후 미 CPI 경계에 방향성은 부재할 전망이나, 국내증시 호조나 중국 위안화 강세 시 제한적 하락 시도 예상

![[미리보기] KB주택시장 리뷰 2024년 4월호](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/realestate-02-pc.jpg)

![[3월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)