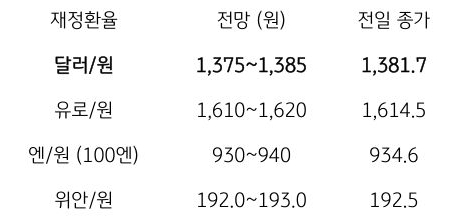

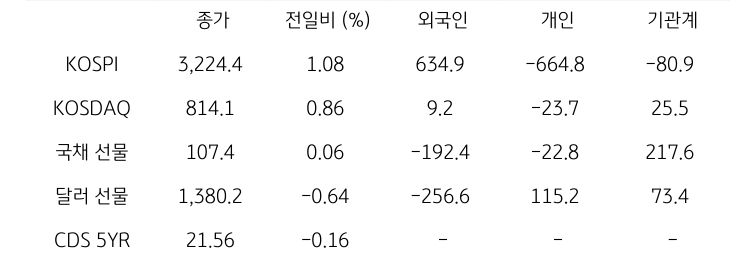

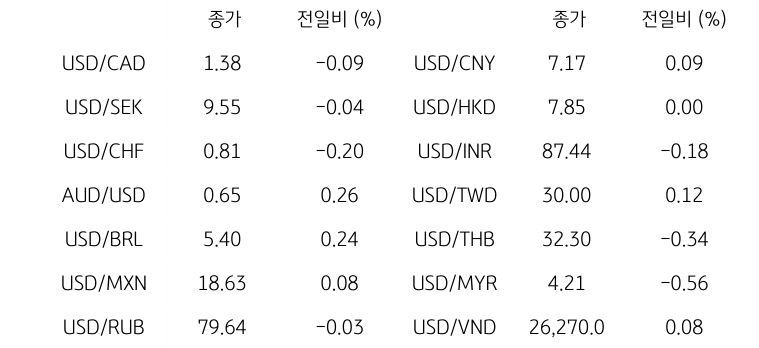

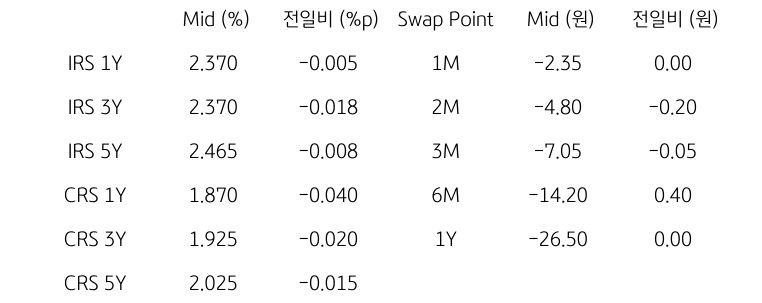

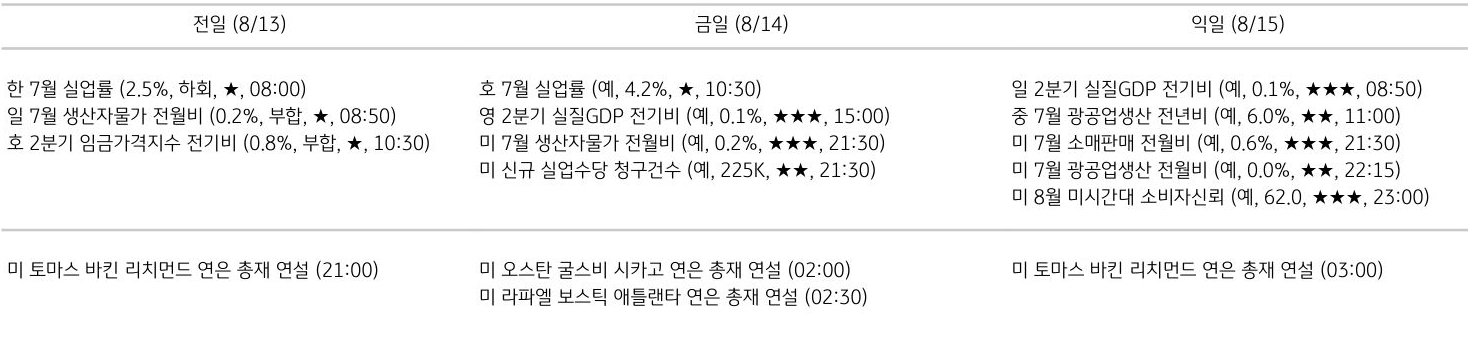

[달러/원 환율] 역외 플레이어 중심으로 달러 매도세, 1,370원대 안착

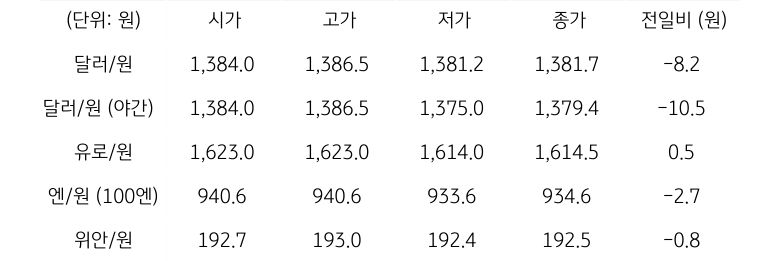

전일 달러/원 환율은 예상에 부합한 미국 7월 CPI와 이에 따른 연준 금리인하 기대에 달러가 약세를 보이며 하락 개장. 장중 저가 매수에 1,386원까지 반등하기도 했으나, 국내증시 호조와 외국인 자금 순유입 등 위험선호에 1,380원대 초반에서 등락. 전일 종가 대비 8.2원 하락한 1,381.7원에 정규장 마감

야간장에서는 연준 금리인하 기대 및 달러 약세 지속으로 인해 추가로 하락하며 1,379.4원에 마감. 역외 NDF 환율은 1.85원 하락한 1,377.50원에 최종 호가

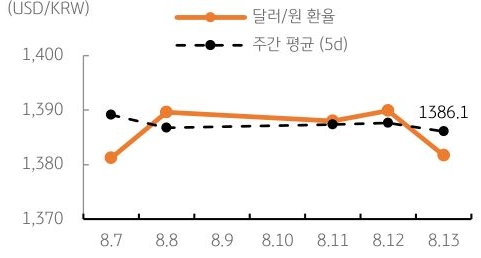

금일 달러/원 환율은 간밤 달러 약세와 역외 거래를 감안해 1,380원 부근 하락 개장 예상. 미국 고용 부진과 물가 안정으로 연준의 9월 빅 컷 기대 부상. 이에 따른 달러 약세가 달러/원 하방에 기여, 장중 80원 하회 이후 70원대 안착 시도

연휴 앞두고 역내 거래는 한산한 가운데, 역외 플레이어 중심으로 달러 매도세가 출회하며 환율 하방 우세. 금일 환율은 약 달러 추종하며 50일 이동평균선 1,375원까지 하락 가능

![[환율 전망] 한은의 새로운 리더십, 환율에 어떤 입장일까?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 증시는 파티, 환시는 밤티](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 1차로 끝낸 협상의 아쉬움, 2차로 달래기](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)