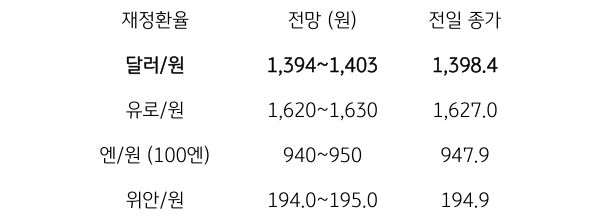

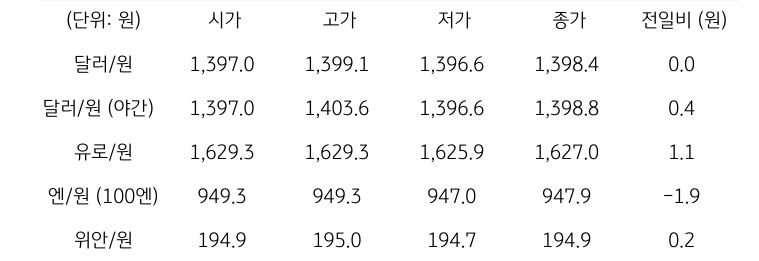

[달러/원 환율] 위험회피 지속과 역외 달러 강세에 빅 피겨 경계도 약화

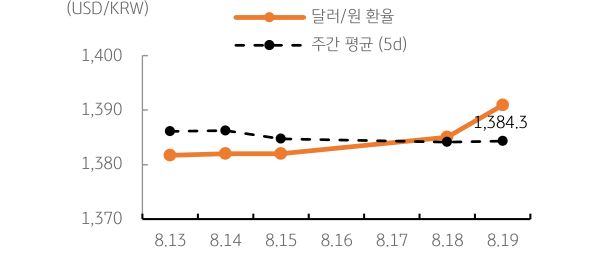

전일 달러/원 환율은 1.4원 내린 1,397원으로 출발한 가운데 장중에도 변동폭은 제한적이었으며, 종가 역시 1,400원을 하회한 1,398.4원에 마감함. 장 마감 이후에는 일시적으로 1,400원을 터치하기도 했으나, 아직 1,400원 레벨은 경계하는 양상임

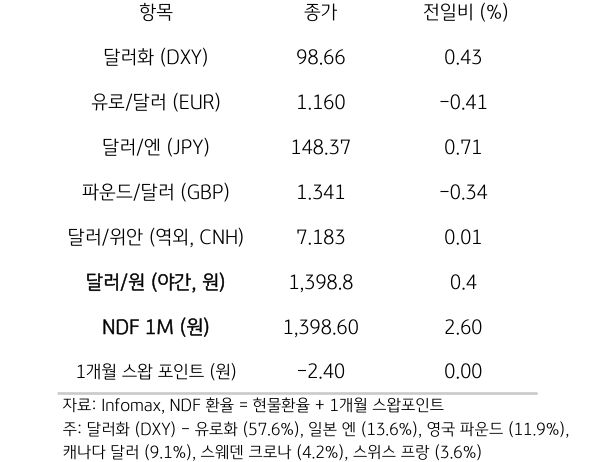

야간장에서는 달러 강세 등에 1,400원을 상회하기도 했으나, 여전히 레벨 부담에 혼조를 보였고, NDF 역외 환율은 전일보다 2.6원 상승한 1,398.6원에 호가됨

금일 달러/원 환율은 달러 강세와 뉴욕증시 조정, 잭슨홀 미팅에 대한 기대감 저하 등에 1,400원 근접에서 등락할 것으로 예상됨

빅 피겨인 1,400원에 대한 부담도 있으나, 달러화 지수가 상승하고, 국내 증시와 동조하는 나스닥 지수의 조정, 투자자의 위험회피심리 등이 원화에도 부정적 영향을 미칠 것으로 예상됨. 시장은 여전히 미국 물가상승 경계와 연준 금리인하에 대한 확신이 부족해 보임

![[환율 전망] 고유가 랠리 진정, 원화 약세도 속도 조절](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)