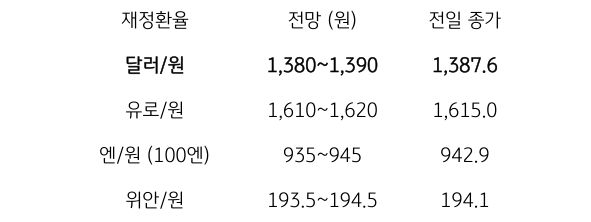

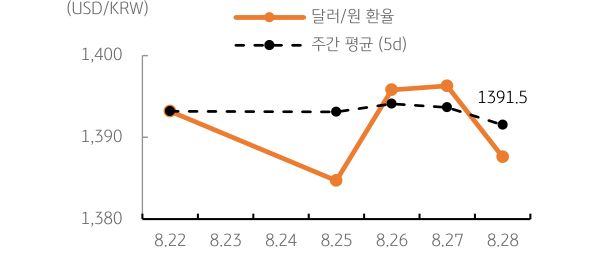

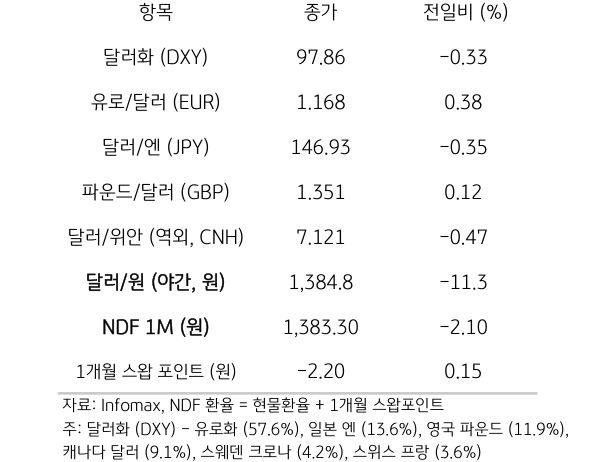

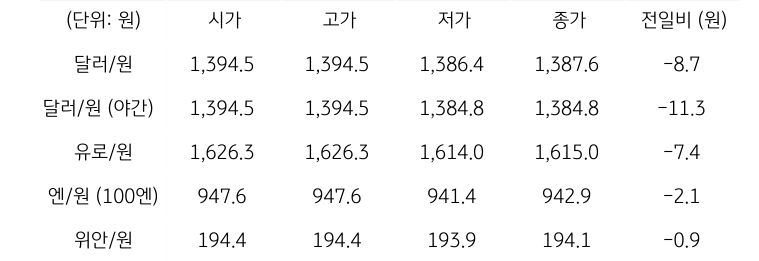

[달러/원 환율] 약 달러 및 월말 네고에 하락, 미 PCE 경계가 하단 지지

전일 달러/원 환율은 한국은행 금통위에도 불구하고, 글로벌 달러 약세 및 국내 증시 반등 영향에 하락 흐름. 금통위가 큰 이변 없이 끝남에 따라 환시 영향은 제한적. 연준 이사 해임 여파로 인한 달러 약세를 추종하며 1,380원대 진입

이후 저가 매수가 하단 지지, 전일 종가 대비 8.7원 하락한 1,387.6원에 정규장 마감. 야간장에서는 유로발 달러 약세에 추가로 하락하며 1,384.8원에 마감. 역외 NDF 환율은 2.10원 하락한 1,383.30원에 최종 호가 금일 달러/원 환율은 간밤 달러 약세와 역외 거래를 감안해 1,380원대 초중반으로 레벨을 낮춰 개장이 예상

유로화 되돌림 속 연준 독립성 우려가 달러 약세 자극. 또한 월말 맞아 수출 네고 물량 출회 역시 달러/원 하방에 기여. 다만 국내증시 부진에 따른 외국인 순매도세와 수입 업체 결제 수요, 금일 저녁 발표될 미국 PCE 경계가 하단 지지. 금일 환율은 하락 개장 이후 역내 수급에 따라 등락 전망

![[환율 전망] 기대와 의심 사이, 원화도 갈팡질팡](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)