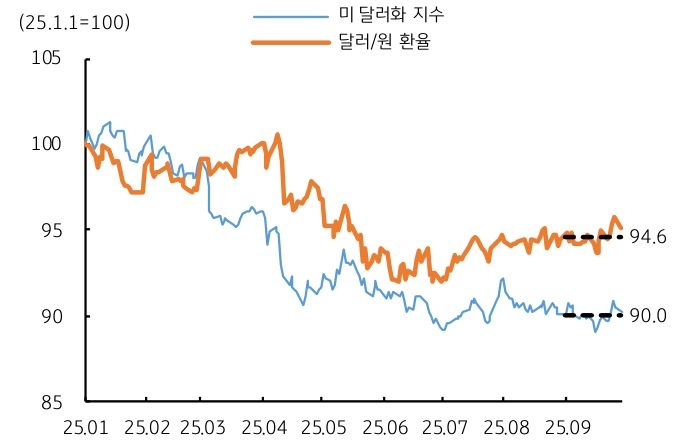

9월 달러/원 환율은 지난 자료 (8/29일)에서 제시한 예상 레인지의 상단인 1,400원을 상회했고, 하단인 1,350원은 크게 웃돌았다. 당초 전망한 대로 미 달러화 지수는 미국 고용 둔화 및 연준 금리인하 재개에 하락했다 (8월 평균 98.3pt에서 9월 평균 97.7pt로 하락).

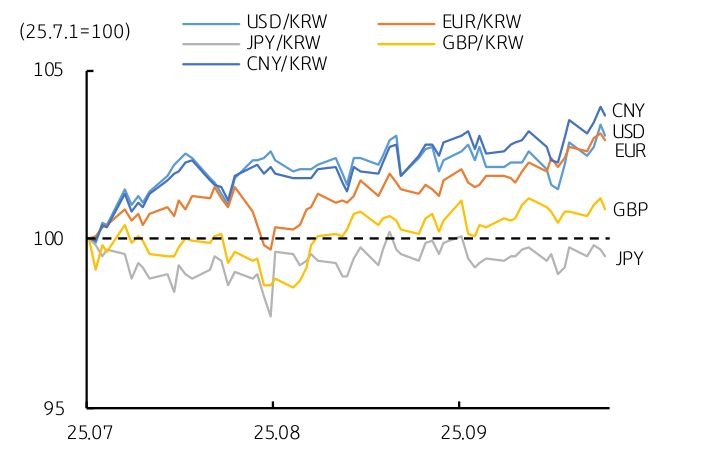

하지만 달러/원 환율은 오히려 8월 1,389원에서 9월 1,393원으로 상승하며, 글로벌 달러 경로에서 벗어났다. 이는 9월 달러/원 환율이 달러 약세보다는 원화 약세를 더 크게 반영했음을 의미한다.

특히 한국 원화는 미 달러화 외에 다른 주요국 통화 대비로도 대체로 약세였다. 유로/원 환율은 약 15년 만에 최고치인 1,650원대까지 급등했고, 중국 위안화나 영국 파운드화보다도 약했다. 또한 달러/원 환율은 국내 증시 흐름과도 상이한 모습이었다.

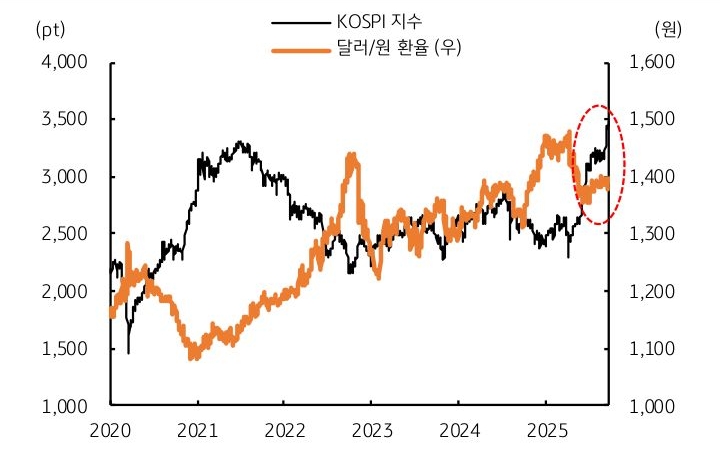

통상 KOSPI 지수 상승 시, 달러/원 환율은 하락하는 관계가 나타났었지만, 9월은 KOSPI 사상 최고치에도 불구하고 환율은 오히려 상승했다. 즉 글로벌 외환시장에서는 원화 약세가 두드러졌고, 국내 시장에서는 특히 외환시장이 불안했던 한 달이었다.

미국 달러화는 9월 평균적으로는 약세였지만, 상반월과 하반월의 흐름이 다소 상이했다. 9/18일 FOMC 전까지는 미국 고용 둔화 및 연준 금리인하 기대로 인해 약세였지만, FOMC 직후에는 강세로 전환했다.

이는 향후 연준 금리인하 경로에 대한 시장의 과도한 기대가 되돌려진 탓이다. 하지만 아직 달러화가 본격적인 강세 국면에 들어섰다고 보기엔 시기상조이며, 10월에 발표될 미국 9월 고용 및 물가 지표를 확인해야 한다.

9월 미 달러화 대비 유로화 및 파운드화, 그리고 엔화 역시 상반월과 하반월의 흐름이 달랐다. 유로화 및 파운드화는 월초 미국 고용 부진 확인 이후 강세였으나, 프랑스의 신용등급 강등과 영국 재정적자 우려로 인해 하반월에 약세로 전환했다.

일본 엔화 역시 월초에는 강세 흐름을 이어갔으나, 일본 BOJ의 금리 동결과 총리 사임 등 정치적 불확실성에 월 후반에는 달러당 150엔 부근까지 상승했다. 이제 글로벌 외환시장의 초점은 10월 말 연준 FOMC, ECB 및 BOJ 통화정책회의에 맞춰질 것으로 예상한다.

![[환율 전망] 요새는 원이 대세, 미일 공조까지 가세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 엔화 기습작전, 달러 긴급후퇴](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)