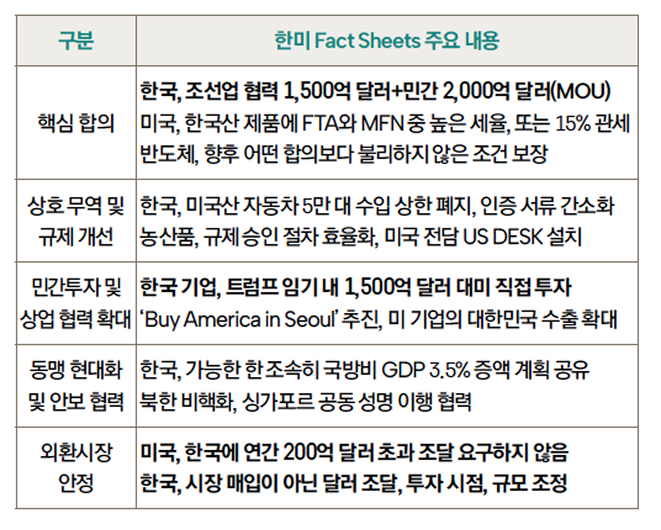

달러/원 환율이 어느덧 2025년 초 수준인 1,470원까지 치솟았다. 연초에는 국내 정치 불확실성과 대외적으로 미국 트럼프 대통령 취임 등으로 환율이 급등했다고 평가했다. 그런데 현재는 국내 정치 불확실성도 대부분 해소됐고, 한국과 미국의 관세 협상도 타결되었다.

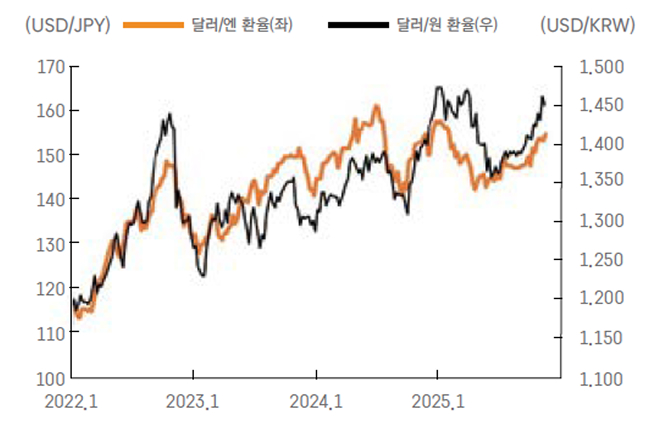

물론 연초에 비해 대미 관세율이 15% 부과된 점과 앞으로 미국에 3,500억 달러 규모의 자금을 투자해야 한다는 조건이 붙었다. 그럼에도 현재의 원화는 달러 대비 과도한 약세라고 판단된다. 문제는 원화가 달러화에 대해서만 약세를 보이는 게 아니라는 점이다. 유로화(EUR), 영국 파운드화(GBP), 그리고 중국 위안화(CNY) 등에 대해서도 약세다. 그나마 일본 엔화(JPY)에 대해서는 연초 10.2원에 비해 현재 9.4원으로 낮아졌다.

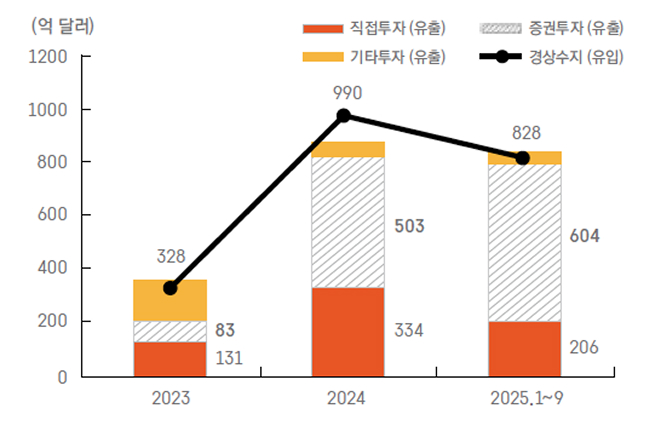

최근 달러/원 환율의 급등은 경제 펀더멘털 영향은 아닌 것으로 판단한다. 지난 10월 말 발표된 한국 3분기 경제성장률은 전 분기 대비 1.2% 증가하며 예상치 1.0%를 상회했다. 수출은 증가세가 다소 둔화했으나 무역수지 흑자는 지속되고 있다. 경상수지는 연초 이후 9월까지 828억 달러 흑자로 전년 동기간에 기록한 672억 달러보다 무려 156억 달러나 증가했다. 무엇보다 국내 증시는 최근 2개월 동안 20% 이상 급등했다.

이렇게 국내 경제와 주가지수 상승 등에도 불구하고 원화가 약세를 보이고 있음은 펀더멘털보다는 외환 수급 불균형과 심리적 요인으로 판단된다. 첫째는 경상수지 흑자에도 해외투자가 증가하면서 외환 수급이 더욱 팽팽해졌다.

2025년 1월부터 9월까지 해외직접투자는 206억 달러로 전년도에 비해 줄었지만, 해외증권투자는 503억 달러에서 604억 달러로 100억 달러 이상 증가했다. 증권투자는 내국인의 해외 주식(지분증권)과 채권(장기) 위주의 투자를 합산한 것이다. 국내 증시 상승에도 여전히 해외증권에 대한 선호 현상이 지속되면서 역내에서 달러를 매수하겠다는 수요가 줄지 않고 있다.

![[환율 전망] 원화는 괴로워: 외인 이탈에 중동 불안까지](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)