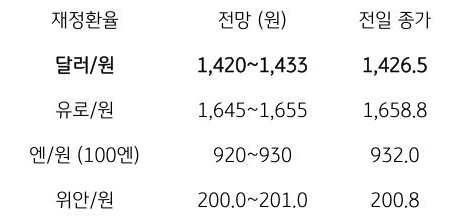

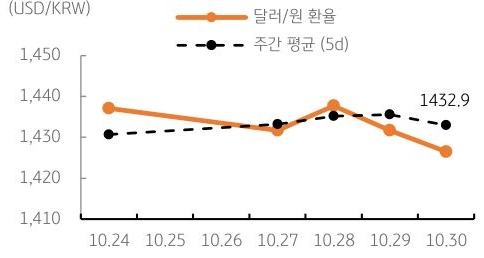

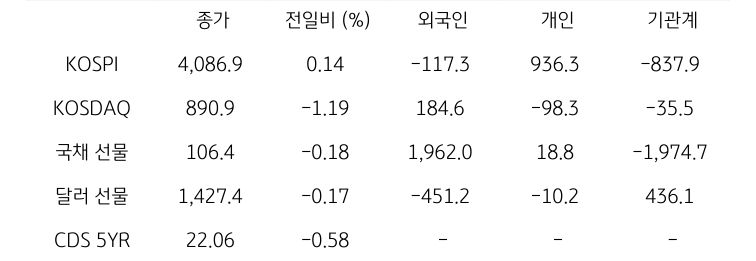

[달러/원 환율] 현재 환율은 오버슈팅 구간, 레벨 부담에 하락 조정 여지

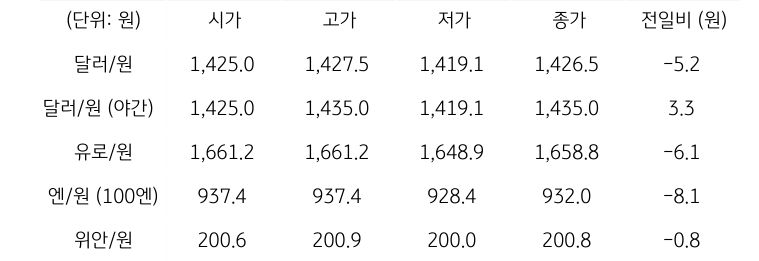

전일 달러/원 환율은 한미 관세 협상 타결로 인해 1,425원으로 하락 개장. 이후 미중 정상회담 기대에 낙폭 확대하며 1,420원 일시 하회. 오후장에서는 중국 위안화 약세 동조 및 결제 수요 유입에 낙폭 축소. 하지만 글로벌 달러 약세로 인해 1,420원대에 머물며 전일 종가 대비 5.2원 하락한 1,426.5원에 정규장 마감

야간장에서는 BOJ의 완화적 기조에 따른 엔화 약세에 동조해 상승하며 1,435.0원에 마감. 역외 NDF 환율은 4.00원 상승한 1,428.60원에 최종 호가

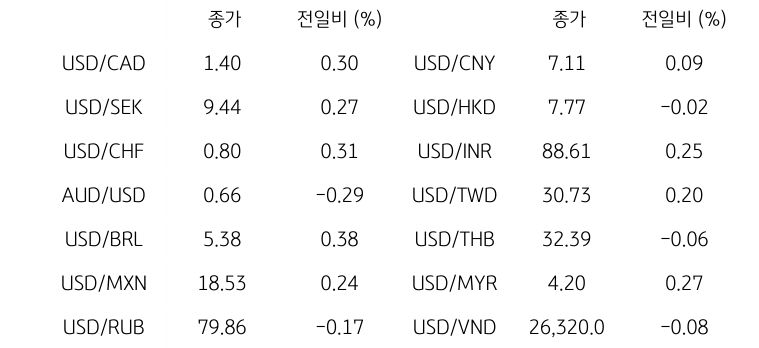

금일 달러/원 환율은 간밤 달러 강세 및 역외 거래를 감안해 1,430원 부근 개장 예상. 한미 협상에서 농산물 시장 개방 및 반도체 등 세부사항 두고 불확실성 지속. 더불어 완화적 BOJ로 인한 엔화 약세가 원화에 영향

다만 협상 타결에 따른 외환시장 안정 기대를 감안하면 현재 레벨은 다소 과도. 금일 환율은 강 달러에도 불구, 레벨 부담에 하락 조정 예상 (참고. 7월 말 DXY 99~100pt일 때 달러/원 1,390~1,400원대)

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[5월 3주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)