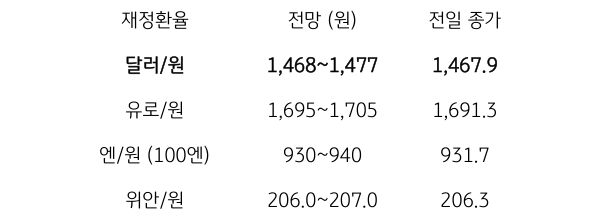

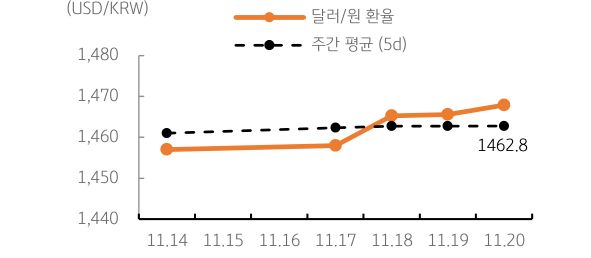

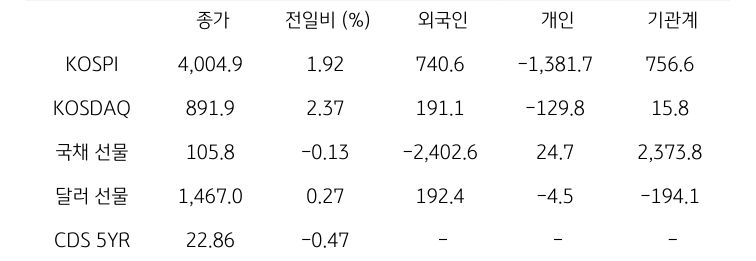

[달러/원 환율] AI發 증시 조정 재개에 1,470원대 상승, 당국 개입 주시

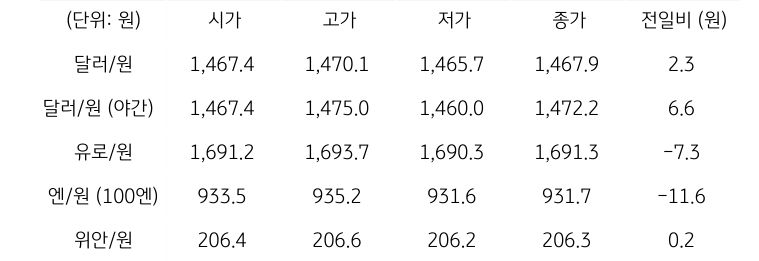

전일 달러/원 환율은 매파적 연준 기조에 따른 달러 강세에 상승 개장. 이후 엔비디아 호실적에 따른 위험선호에 보합권 등락하다가, 삼성전자 배당 등 외국인 역송금 추정 물량에 수급 부담 가중되며 1,460원대 후반으로 상승

다만 1,470원 부근에서 당국 개입 경계가 고조되며 혼조, 전일 종가 대비 2.3원 상승한 1,467.9원에 정규장 마감. 야간장에서는 연준 위원들 매파적 발언과 위험회피에 상승하며 1,472.2원으로 마감. 역외 NDF 환율은 6.40원 상승한 1,472.10원에 최종 호가

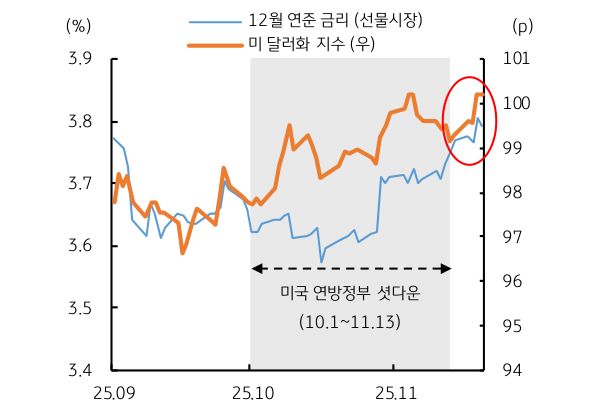

금일 달러/원 환율은 간밤 달러 강세와 역외 거래 감안해 1,470원대 상승 개장 예상. 미국 실업률 상승에도 불구, 매파적 연준 영향에 달러는 강세. 더불어 엔비디아 훈풍 사라지고 AI 버블 논란 재점화되며 증시 조정 국면 지속

이 같은 강 달러 및 위험회피 반영해 원화 약세 압력은 더욱 가중. 다만 1,470원대에서 외환당국 개입 강하게 나올 가능성. 금일은 대내외적 원화 약세 압력과 당국 경계 사이 1,470원 부근 혼조 예상

![[환율 전망] 정부의 외환시장 점검, 변동성 줄어들 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[5월 2주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 전쟁이 확전되지만 않으면 환율은 하방 우세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)