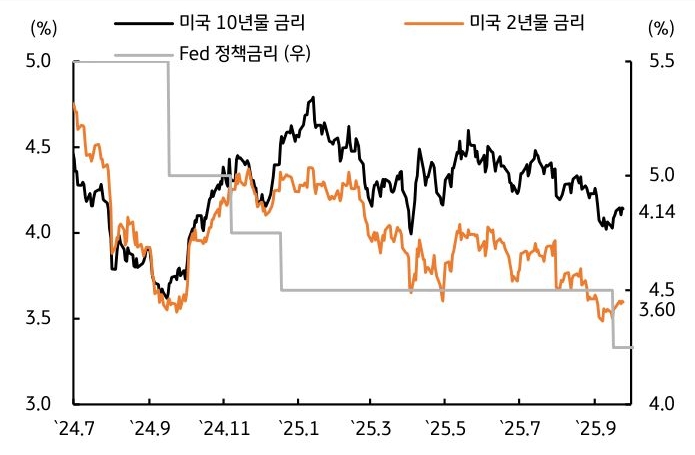

9월 18일, 미 연준은 FOMC에서 정책금리를 25bp 인하 (4.5%→4.25%)하면서 9개월 만에 금리 인하 사이클을 재개했다. 월 초 발표한 8월 고용지표에서 비농업 고용자 수가 전월대비 2.2만 명 증가해 시장 예상을 하회했고, 8월 물가지표에서 상호관세로 인한 물가 상승 폭이 크지 않았다는 사실을 확인한 만큼 금리 인하는 예상된 수순이었다.

또한 경제전망 (SEP)에서 올해 목표 정책금리를 3.75%로 25bp 낮추면서 비둘기파적 모습을 보였다. 파월 의장은 기자간담회에서 고용의 하방리스크가 높아진 만큼, 통화정책을 중립적인 수준으로 가져갈 필요가 있다고 밝히면서 추가 인하 기대감을 심어 주었다.

그러나 FOMC 종료 후 미 국채 금리는 장기물과 단기물 모두 반등하는 모습을 보였다. 시장이 연준 통화정책에 대해 과도한 기대를 가지면서 미 국채 금리가 월초부터 빠르게 하락했는데, FOMC 이후 기대감이 되돌려지고 있기 때문이다.

애틀랜타 연은이 발표하고 있는 GDP Nowcasting에서 3분기 미국 경제성장률을 전기비 연율 3.9%로 제시한 점을 볼 때, 경기가 침체 국면에 진입했다고 판단하기 어렵다. 미 국채 금리가 추가로 하락하기 위해서는 고용 등 경제지표에서 추가적인 경기침체 근거를 확인할 필요가 있다

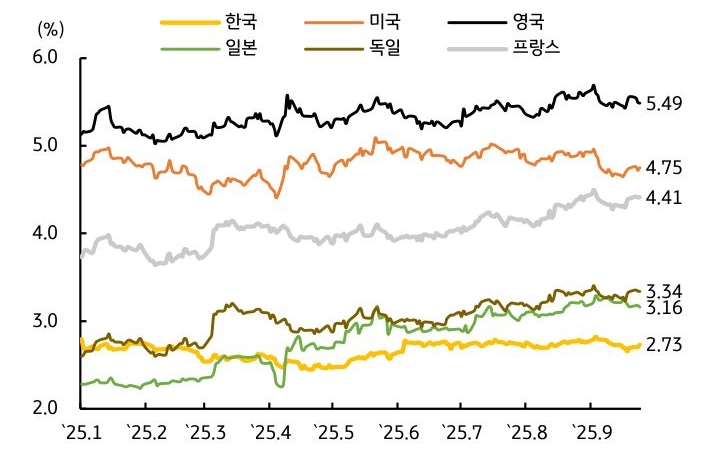

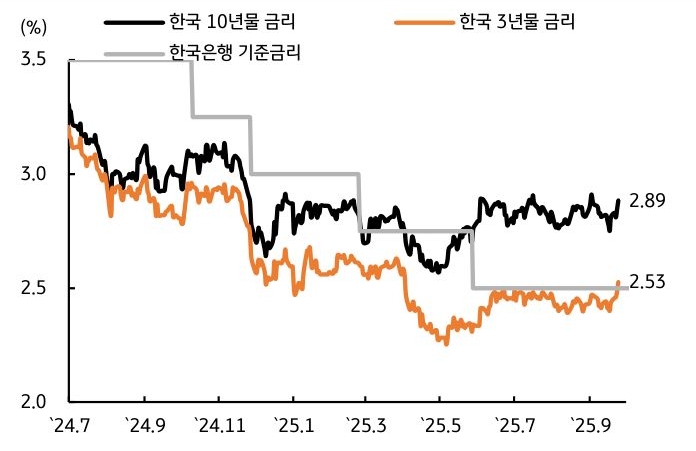

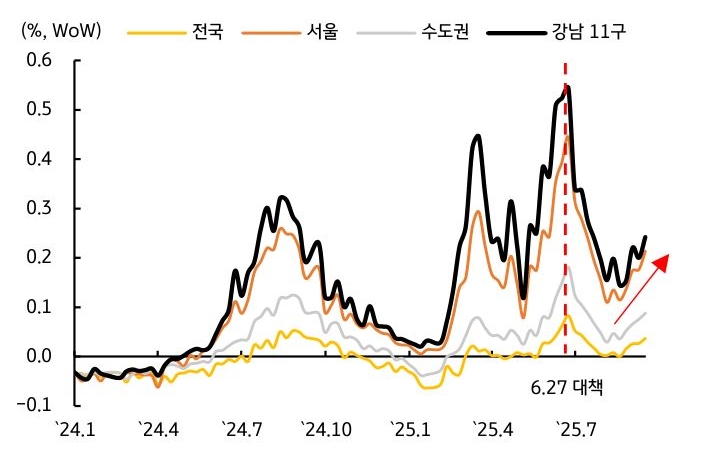

한국 국고채 금리는 FOMC 전까지 글로벌 금리 하락에 동조화되며 하락했지만, 기준금리 인하 시점이 10월에서 11월로 지연될 수 있다는 가능성이 부각되면서 반등했다. 연준의 금리인하 사이클이 재개되면서 한미 정책금리 차이가 좁혀졌으나, 금리 인하의 마지막 퍼즐인 부동산 가격 문제가 해결되지 않고 있다는 점이 시장금리 상승 요인으로 작용하고 있다.

금통위원들도 금융안정을 우려하고 있어, 10월 금통위에서 금리를 인하 하기 쉽지 않다는 인식이 확산되고 있다. 또한 대미투자 협상이 타결될 시 정부가 자금을 조달하기 위해 채권 발행을 늘릴 수 있다는 우려도 금리 상승에 기여하고 있다.

한편 주요국들의 재정적자 우려가 부각되면서 글로벌 초장기물 금리가 상승하고 있다. 영국 30년물 국채 금리는 1998년 이후 최고치를 경신했으며, 글로벌 신용평가기관 Fitch는 재정 건전성 문제로 프랑스의 국가 신용등급을 ‘AA-’에서 ‘A+’로 강등했다. 재정에 대한 민감도가 커진 만큼 글로벌 초장기물 금리 상승세는 이어질 가능성이 높다.

![[8월 1주차] 금리(IR) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[8월 1주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)