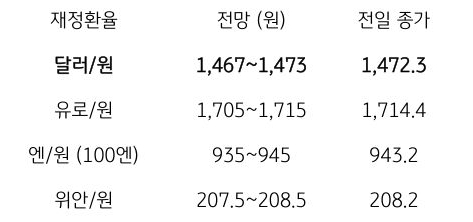

[달러/원 환율] 강 달러 및 엔저에 하방 경직, FOMC 대기하며 박스권

전일 달러/원 환율은 FOMC 경계 및 일본 지진 등에 따른 강 달러와 위험회피심리에 1,469원으로 상승 개장. 이후 국내증시 조정 및 외국인 자금 이탈 등에 1,470원대에 진입했으나, 당국 경계에 추가 상승은 제한적. 오후장에서는 미 달러화 지수 횡보 등에 동조하며 1,470원 부근에서 박스권 등락, 전일 종가 대비 5.4원 상승한 1,472.3원에 정규장 마감

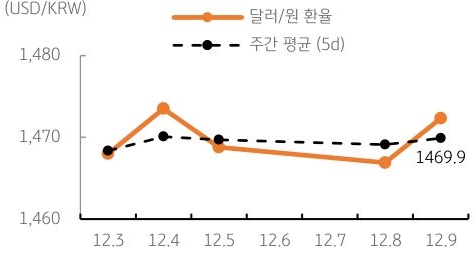

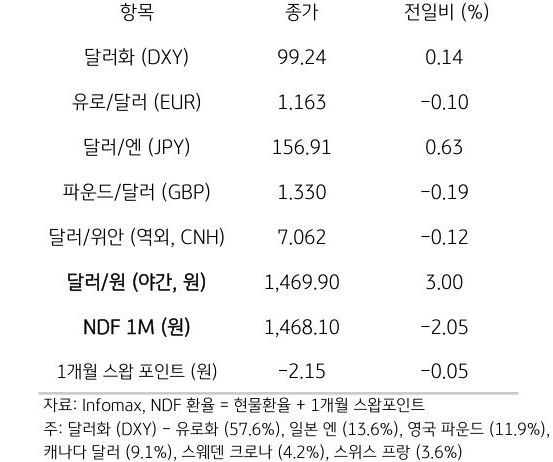

야간장은 미국 고용지표 호조에 혼조세 보이며 1,469.9원에 마감. 역외 NDF 환율은 2.05원 하락한 1,468.10원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래를 감안해 1,470원 부근 개장 예상. FOMC 앞두고 미국 고용지표 호조에 달러 강세 압력. 반면 원화와 동조성 강한 일본 엔화는 약세 흐름 지속

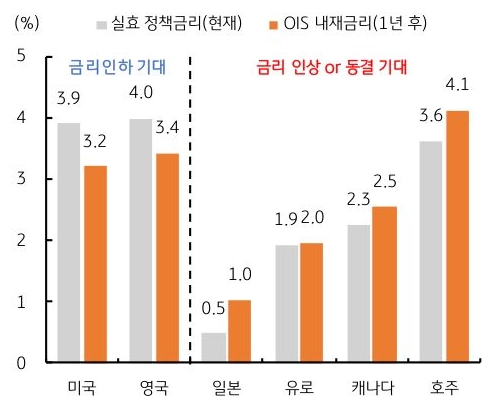

이에 달러/원은 해당 통화들 추이에 연동되며 하방이 제한될 전망. 다만 FOMC 결과 대기하며 경계 심리에 변동성 역시 제한적. 금일 환율은 하방 경직 속, 좁은 박스권에서 등락할 것으로 예상

![[환율 전망] 기우에 그친 FOMC, 약세로 기우는 달러](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 이전과 다른 '전약후강'의 달러/원 흐름](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)