한국과 미국 모두 정책금리 동결 가능성이 반영될 주간

- 지난주 미 국채 금리는 연준 독립성 우려가 부각된 점과, 견조한 경제지표 발표로 차기 금리인하 시점이 뒤로 밀릴 수 있다는 가능성에 장단기 모두 상승했다 (그림 3). 미 12월 물가지표가 예상에 부합하거나 소폭 하회했으나, 국채 금리에 주는 영향은 제한적이었다.

미국 경제가 견조한 성장세를 보이고 있는 상황에서 연준이 정책금리를 무리하게 인하할 필요가 없기 때문이다. 시장에서는 1월 FOMC 정책금리 동결 확률을 95%로 보고 있다.

- 미 국채 금리는 트럼프 행정부의 정책 변수가 변동성을 높일 수 있으나, 연준의 정책금리 인하 사이클에 변화를 줄 경제지표가 부재한 만큼 보합권 흐름을 예상한다. 트럼프는 케빈 해싯 (Kevin hassett)백악관 경제자문위원회 위원장을 현 자리에 두고 싶다고 발언하면서 차기 연준 의장 후보 가능성이 매우 낮아졌다.

시장에서는 케빈 워시 (Kevin warsh)의 지명 가능성을 높게 보고 있다. 가장 비둘기파적인 인사가 차기 연준 의장 후보에 탈락하면서, 경제지표의 중요도가 높아질 전망이다.

다만 그린란드 이슈를 빌미로 트럼프가 유로지역 국가를 대상으로 관세 부과를 밝힌 만큼, 이번 주는 정책 변수가 국채금리 변동성을 키울 수 있다는 점을 유의할 필요가 있다.

- 지난주 한국 국고채 금리는 1월 금융통화위원회 (금통위)를 계기로 금리인하 사이클이 사실상 종료된 점을 반영해 장단기 모두 큰 폭 상승했다. 기준금리 동결보다 통화정책방향 문서에서 금리인하 관련 문구가 삭제된 점과, 3개월 내 금리인하 가능성을 열어두어야 한다는 위원 수가 3인에서 1인으로 줄어든 점이 시장금리에 상방 압력을 제공했다.

현재 국고채 금리 레벨은 기준금리 인상을 반영하고 있는 가운데, 금주 발표될 4분기 성장률이 시장 예상 (QoQ 0.1~0.2%)에 부합한다면 인상 반영이 되돌려지면서 금리가 하락 전환될 것으로 보인다. 국고채 금리는 기준금리 동결 기조가 장기화되며 박스권 등락이 예상된다.

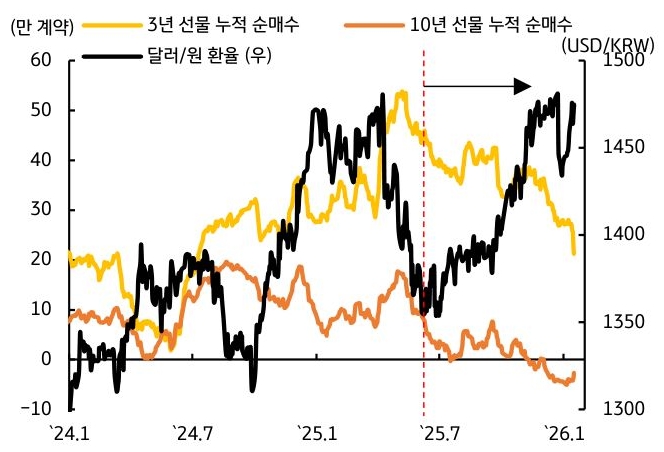

다만 25년 하반기부터 달러/원 환율과 외국인 투자자의 국채선물 매도가 동일한 방향성을 보이고 있다 (그림 4). 환율이 안정되지 않는다면 국고채 금리의 두드러진 하락세를 관찰하기는 쉽지 않을 것으로 예상된다. 국고 10년물 기준 미국 4.13~4.33%, 국내는 3.40~3.62% 내외에서 등락할 전망이다.

![[환율 전망] 미국 물가상승 우려 완화, 하방 더 열린 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)