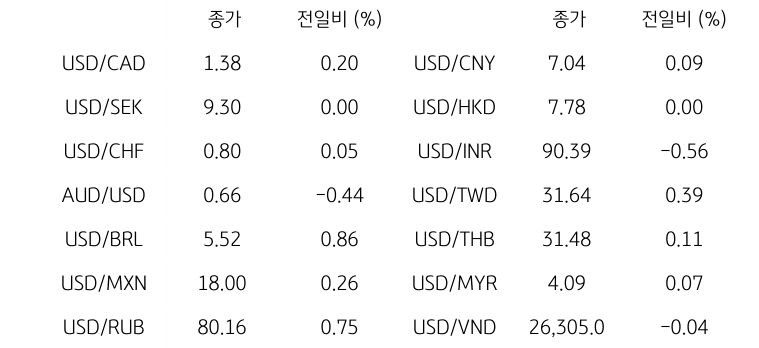

[달러/원 환율] 약 달러 전환, 외환스와프 등 수급 개선 기대에 하락 예상

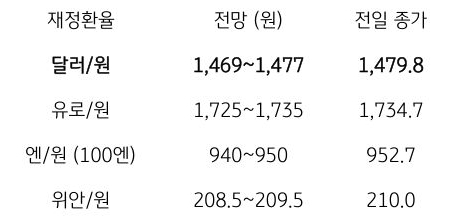

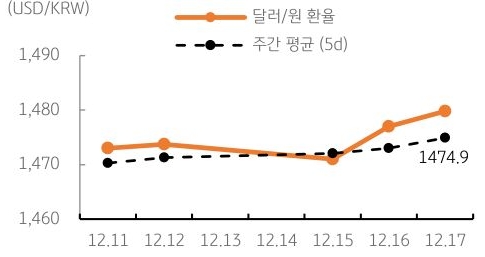

전일 달러/원 환율은 미 고용지표 부진에 따른 달러 약세에 1,474원으로 하락 개장. 하지만 아시아장에서 간밤에 하락한 미 국채금리와 달러화 지수가 기술적으로 반등, 이에 동조하며 환율은 1,480원 상회. 고점 매도에 추가 상승은 제한되었으나, 외국인 국내주식 순매도 등에 박스권 등락하며 전일 종가 대비 2.8원 상승한 1,479.8원에 정규장 마감

야간장에서는 외환당국과 국민연금 스와프 재개에 1,474.5원으로 하락 마감. 역외 NDF 환율은 4.00원 하락한 1,473.60원에 최종 호가

금일 달러/원 환율은 간밤 달러 반등에도 역외 거래 감안해 하락 개장 예상. 월러 이사 비둘기 발언에 글로벌 달러 추가 반등 여력은 제한적. 그보다는 금일 매파적일 유럽 ECB 회의 기대 반영하며 약 달러 전환 예상

더불어 외환당국과 국민연금 외환스와프 재개 소식은 달러/원 하락 요인. 스와프 거래시 역내 수급 불균형 일부 완화될 것으로 기대. 다만 AI 투심 악화 등 위험회피가 국내증시와 원화에 부정적 영향 미칠 가능성

![[환율 전망] 워시도 씻기 어려운 끈적한 기름때](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)