국내보다는 해외에서 찾아야 할 달러/원 하락 재료

- 지난주 달러/원 환율은 미국 연준 독립성 논란 등 전형적인 약 달러 재료와 한국은행의 매파적 금통위 결과에도 불구하고, 일본 조기 총선 등 재정 우려에 따른 엔화 약세, 역내 달러 수요 우위의 수급 불균형에 1,470원대로 상승 마감했다.

주중에는 미국 재무부의 원화 관련 구두 개입에 환율이 일시 하락하기도 했지만, 곧바로 저가 매수세가 붙으며 반등했다. 이번 주에는 한국 GDP와 미국 PCE가 발표될 예정이나, 시장 영향은 제한적일 전망이다.

그보다는 차기 연준 의장 지명 이슈, 미국의 그린란드 관련 유럽 8개국 관세 위협, 그리고 한미일 3국의 환율 관련 정책 공조 가능성 등이 주목할 이벤트이다.

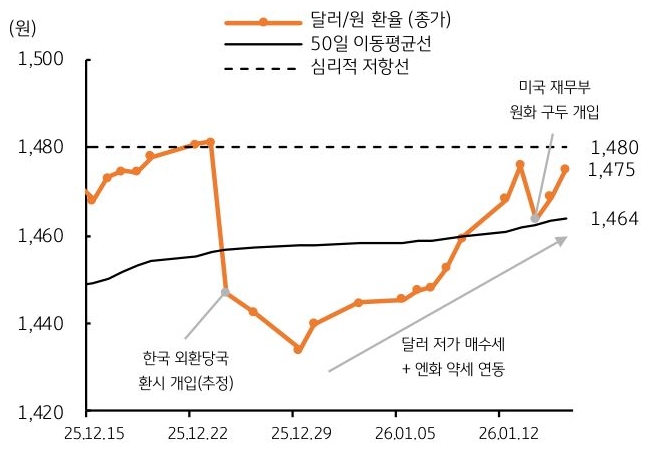

- 지난해 12월 달러/원 환율은 단기간 약 50원 급락한 뒤, 연초부터 연이은 상승 흐름에 현재는 1,470원대에 재진입했다. 이 같은 변동성의 근저에는 일본 엔화 약세와의 연동, 여전히 지속 중인 역내 달러 수급 불균형이 있다 (그림 5). 한편 지난주 미국 CPI 지표를 끝으로 당분간 매크로 이벤트는 부재하다.

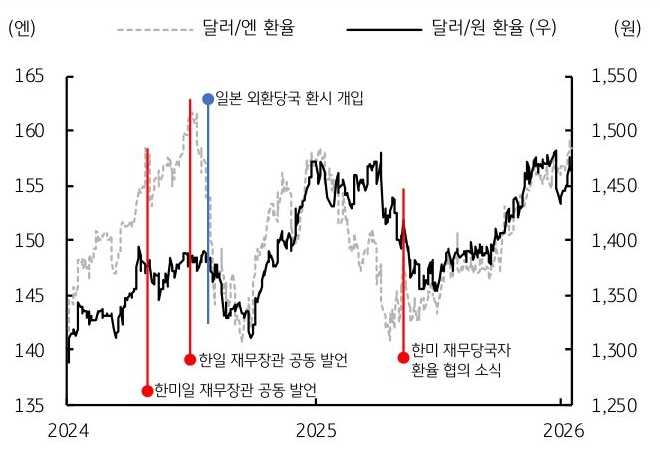

또한 최근 환율은 펀더멘털 변수에는 둔감하게 반응하고 있다. 그보다는 최근 베센트 미국 재무장관의 이례적인 구두 개입으로 불거진 한미일 정책 공조가 관건이다. 3국의 강한 구두 개입이나 일본 당국의 달러 매도 개입이 나타날 수 있다.

일본 당국의 개입 타이밍은 월요일 (19일) 미국 휴장으로 시중 유동성이 얇은 시점이 유력해 보인다. 과거 사례에서도 확인되듯이, 한미일의 공조성 발언이나 일본 당국 개입 당시 환율 변동성이 확대되었던 점을 참고할 필요가 있다 (그림 6).

- 이번 주 달러/원 환율은 역내에서 지속되는 달러 매수, 반면 지연되는 달러 매도 등 수급 불균형에 하방 경직적인 흐름이 예상된다. 다만, 1,480원에서는 고점 인식에 추가 상방 여력 역시 제한적이다.

금주 글로벌 외환시장은 경제지표 등 매크로 이벤트보다는 정책 변수에 민감하게 반응할 공산이 큰데, 특히 달러/원에는 한미일 재무당국의 환율 안정 관련 공조성 발언과 일본 당국의 환시 직접 개입 등이 변동성을 키울 수 있겠다.

실제로 정책 이벤트가 발생한다면 달러/원 하락이 예상되고, 하단은 50일 이동평균선 (1,464원) 부근에서 형성될 것으로 보인다. 반면, 정책 이벤트가 부재하다면, 달러/원은 역내 달러 수급 불균형으로 인해 1,470원대 고환율 구간에서 박스권 등락할 전망이다.