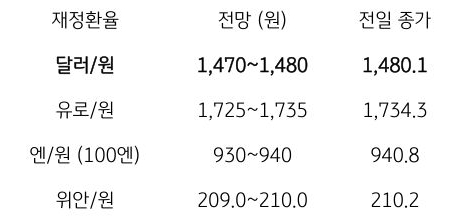

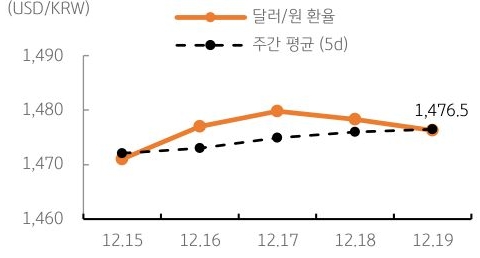

[달러/원 환율] 연말에도 1,470원대 박스권에서 벗어나지 못하는 환율

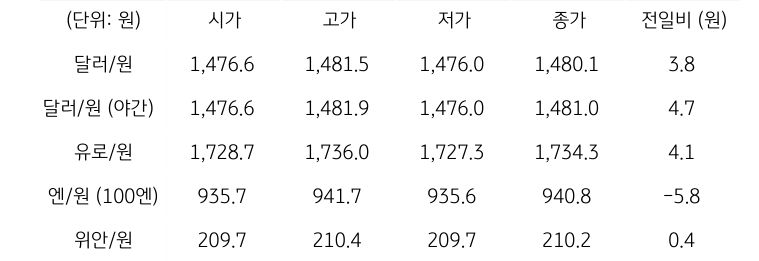

전일 달러/원 환율은 0.3원 하락한 1,476.6원에 출발했으나, 이후 상승 전환했고 오후들어 상승 폭이 조금씩 확대되며 종가는 3.8원 상승한 1,480.1원에 마감, 지난 4월 9일 이후 종가로는 최고치를 기록함

야간장에서는 일본 재무상의 발언과 엔 강세에도 뉴욕증시 상승에 원화가 더 약세를 보이며 1,481.0원에 거래되었고, 역외 NDF 환율은 0.05원 하락한 1,478.0원에 호가됨

금일 달러/원 환율은 역외 환율 하락을 반영하여 다시 1,470원대 후반에서 출발할 것으로 예상되나, 낙폭은 제한적일 것으로 판단, 그렇다고 환율 상방도 높지 않을 가능성이 큼

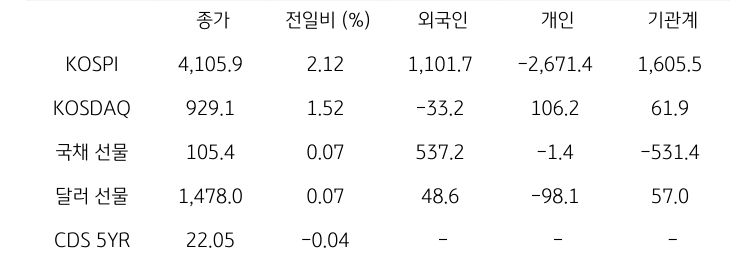

달러는 조정을 보이고 있고, 최근 유로화와 영국 파운드화, 중국 위안화 등이 강세를 보임. 반면 일본 엔화와 한국 원화는 여전히 과도한 약세. 양국 정부의 환율 안정 조치에도 외환 수급, 아시아 통화 동조화 등으로 변동성은 매우 낮아짐

![[환율 전망] 종전보다 휴전 연장 논의, 유가와 환율은 횡보](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)