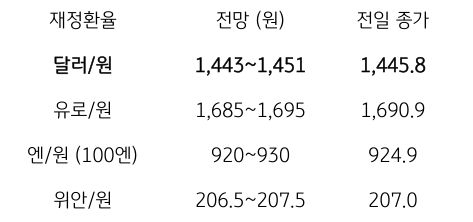

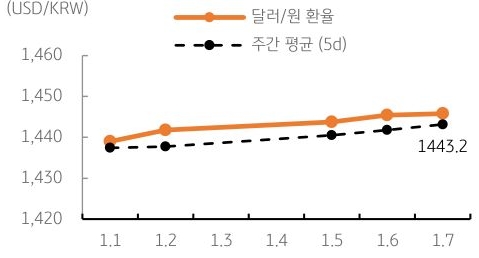

[달러/원 환율] 미 고용 등 누적되는 약 달러 압력, 장중 하락 전환 예상

전일 달러/원 환율은 유로화 약세에 동조해 상승 개장한 이후 저가 매수까지 가세하며 1,449원까지 추가 상승. 하지만 당국 개입 경계에 1,450원 상회는 실패하며 상승 폭 일부 축소. 이후 외국인의 국내주식 순매수 등에 장막판 대부분의 상승 분을 되돌리며, 전일 종가 대비 0.4원 상승한 1,445.8원에 정규장 마감

야간장에서는 미국 서비스업 호조에 따른 달러 강세와 유로화 약세에 소폭 상승하며 1,447.6원에 마감. 역외 NDF 환율은 4.00원 상승한 1,448.40원에 최종 호가

금일 달러/원 환율은 간밤 달러 강세와 역외 거래 감안해 1,440원대 중후반에서 개장 예상. 미 서비스업 호조 및 독일 소비 둔화가 글로벌 달러 반등 자극. 이에 달러/원도 하방 제약된 가운데, 당국 경계에 박스권 등락 예상

하지만 미 고용지표 부진에 달러 약세 압력 역시 가중되는 상황. 장중 글로벌 달러 약세 전환 시, 달러/원도 하락 동조 가능하다는 판단. 금일 환율은 1,450원이 심리적 상단인 가운데, 하방 압력 받을 전망

![[환율 전망] 종전은 못 참지, 더욱 낮아질 환율 눈높이](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 브레이크가 고장난 KRW](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)