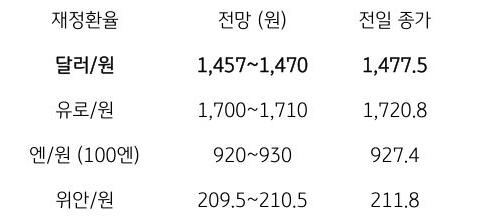

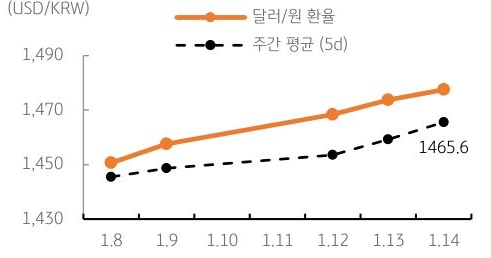

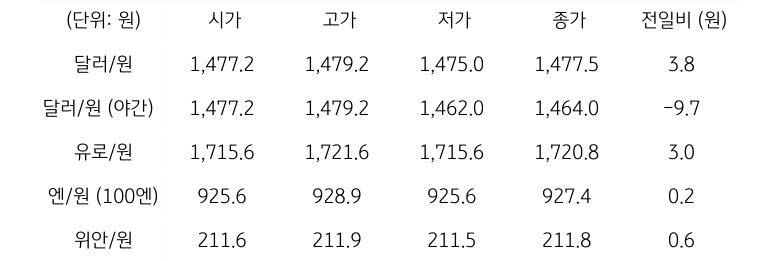

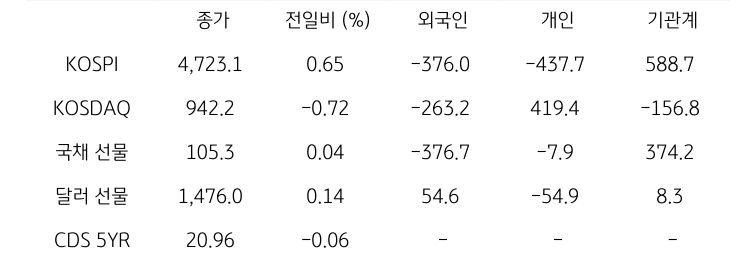

[달러/원 환율] 미국 구두 개입에 급락, 추격 네고 등에 하락 쏠림 주의

전일 달러/원 환율은 일본 확장 재정 우려에 따른 엔화 약세 영향에 상승 개장한 이후 1,479원까지 추가 상승. 이후 당국 개입 경계와 고점 매도에 장중 1,475원까지 하락. 하지만 외국인의 차익 실현성 국내주식 매도세와 수입 결제 등 달러 수요 우위에 재차 반등, 전일 종가 대비 3.8원 상승한 1,477.5원에 정규장 마감

야간장에서는 미국 재무부의 과도한 원화 약세 발언 등 환시 구두 개입에 급락하며 1,464.0원으로 마감. 역외 NDF 환율은 14.75원 하락한 1,461.20원에 최종 호가

금일 달러/원 환율은 간밤 달러 약세와 역외 거래 감안해 1,460원대 급락 개장 예상. 미국 재무부의 원화 구두 개입에 역내 달러 롱 심리 완화 예상. 이에 추격 네고나 금일 금통위 환시 관련 발언까지 가세할 경우 하락 쏠림 더욱 심화. 이 경우 달러/원은 장중 1,450원대 진입도 가능. 다만 급락에 따른 저가 매수는 하단을 지지하는 요인. 금일 환율은 강한 하방 압력 속, 반발 매수에 계단식 하락 패턴 보일 전망

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)