트럼프 리스크에 노출된 달러, 방향성은 불투명

- 지난주 달러/원 환율은 설 연휴 동안의 글로벌 강달러 압력에 1,450원대로 상승했다. 일본 4분기 GDP 부진이 엔화 약세를 촉발했고, 미 연준의 FOMC 의사록에서는 금리 인상 시나리오가 언급되며 달러 강세가 나타났다. 또한 미국과 이란의 군사적 긴장이 고조되며 위험회피 심리가 커졌다.

한편 주말에는 미국 대법원에서 트럼프 행정부의 상호 관세를 위법으로 판결했다. 트럼프 대통령은 즉각 반발하며 다른 법 조항을 근거로 한 관세 부과를 예고했다. 금주 외환시장은 거시 지표보다는 상기한 지정학적 리스크와 트럼프 관세 정책 이벤트에 더욱 민감하게 반응할 것으로 보인다. - 최근 미국과 이란 간 긴장이 재차 고조되는 국면이다. 미국은 군사적 옵션을 언급했고, 이에 대해 이란 역시 강경 대응을 경고 중이다. 양국 간 외교적 채널은 유지되고 있지만, 군사적 긴장과 교착이 병존하는 상황이다. 단기적으로는 미국-이란 갈등이 글로벌 시장에 위험회피 심리를 자극할 수 있다.

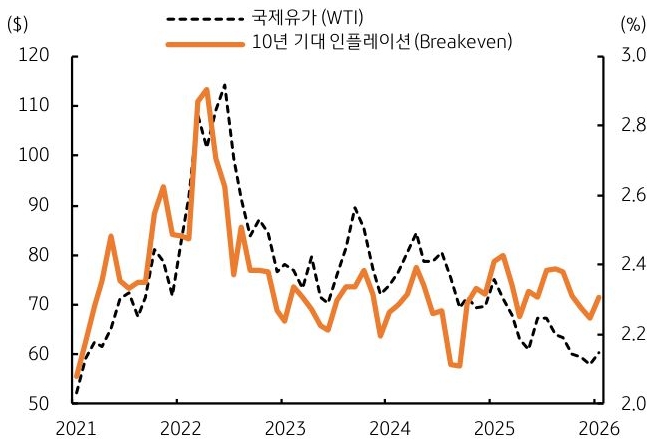

이는 증시와 원화 등 위험자산에는 부정적 재료다. 더불어 중동의 원유 공급 차질 우려로 인해 국제유가는 상방 압력을 받기 쉬운 환경이다. 이번 갈등이 격화 또는 장기화할 경우, 이로 인한 국제유가의 추세적 상승이 기대 인플레이션을 자극할 가능성은 커진다(그림 4).

하지만 갈등 국면이 빠르게 해소될 경우 위험선호 심리가 재차 회복되고, 원화 역시 강세 압력을 받을 수 있다. 당분간은 중동 관련 뉴스 플로를 지켜보며 환율 변동성에 대응할 필요가 있겠다. - 이번 주 달러/원 환율은 혼재된 상·하방 재료로 인해 뚜렷한 방향성보다는 다소 변동성을 겪을 것으로 예상한다. 중동발 위험회피 심리 확산 가능성이 여전히 잠재한 가운데, 관세 관련 불확실성 역시 위험자산으로 간주되는 원화에 부정적이다.

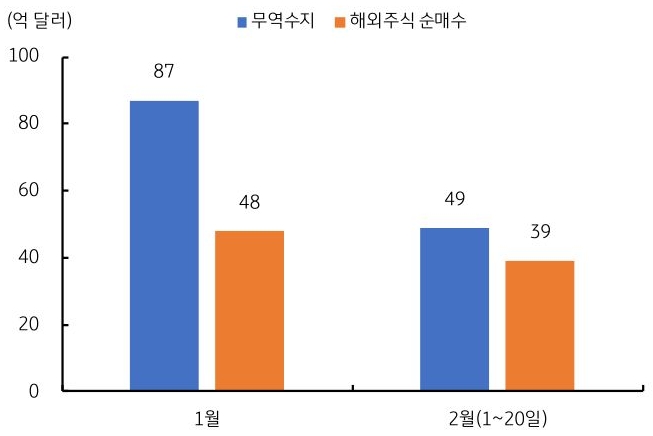

다만 트럼프 정책 리스크 및 미국 4분기 GDP 부진 등이 미 달러화에 약세 압력을 가하고 있어 상기의 부정적 재료(중동, 관세)만 완화된다면 달러/원의 상방은 제한적일 수 있다. 역내 수급적으로는 수출 호조 및 해외 투자 둔화 등에 달러 매도 우위 장세가 형성 중이다.

금주 환율은 단기적으로 위험회피 심리 확산 시 1,460원까지 상승을 전망하나, 사태 진정과 달러 약세 동조, 그리고 원화에 우호적 수급 여건이 이어질 경우 1,420원까지도 하락이 가능하다는 판단이다.

![[환율 전망] 고유가 랠리 진정, 원화 약세도 속도 조절](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 3월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)