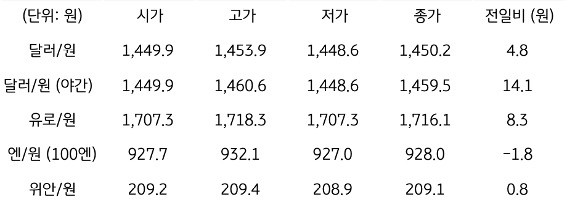

[달러/원 환율] 미 기술주 하락과 유가 상승, 엔저 심화 등 원화에 부정적

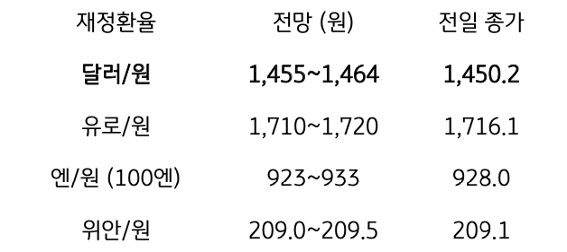

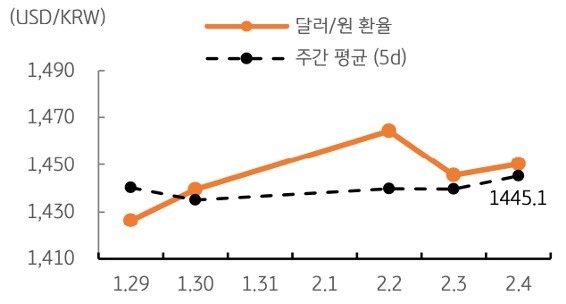

전일 달러/원 환율은 뉴욕 증시 조정에 따른 위험회피심리와 일본 엔화 약세에 동조하며 4.5원 상승 출발, 이후에도 1,450원 수준에서 등락을 반복했으며, 종가는 1,450.2원에 마감함

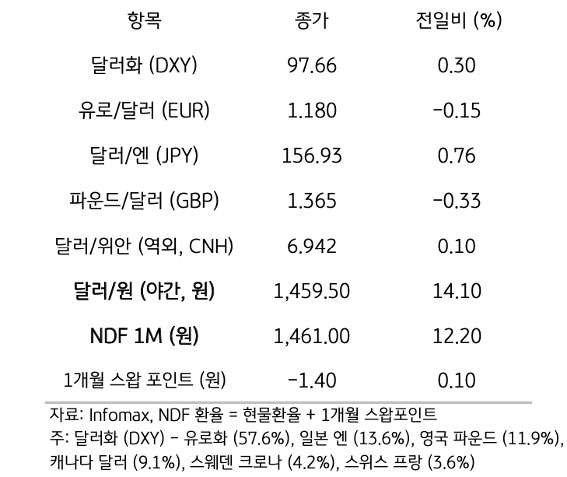

야간 장에서는 미국 경제지표 개선과 엔화 및 유로화 약세, 뉴욕 증시에서 기술주 급락 등으로 정규장 대비 9원 이상 상승함. NDF 역외 환율은 추가 상승하여 1,461원에서 호가됨

금일 달러/원 환율은 미 달러화의 강세와 일본 엔화 약세, 미국 기술주 하락과 국제유가 상승 등 대외 재료가 대부분 상방을 가리키고 있어 1,460원 전후에서 등락할 것으로 예상됨. 그 동안 1,450원 수준에서 공방이 이어졌으나, 최근 국내 증시에서 외국인 투자자의 순매도, 국채 선물 순매도 등 원화에 대한 수요가 강하지 않는 모습

전일 미국 기술주의 투매로 시장 불확실성이 커졌다는 점에서 금일 국내 증시, 외국인 순매도 여부, 일본 엔화 등을 주시하며 등락할 것으로 예상됨

![[환율 전망] 정부의 외환시장 점검, 변동성 줄어들 환율](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 전쟁이 확전되지만 않으면 환율은 하방 우세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[2월 4주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)