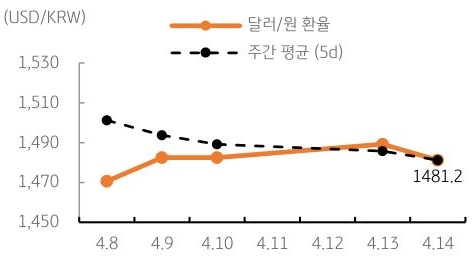

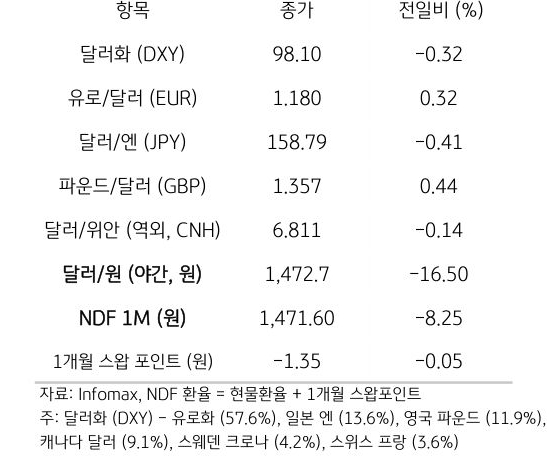

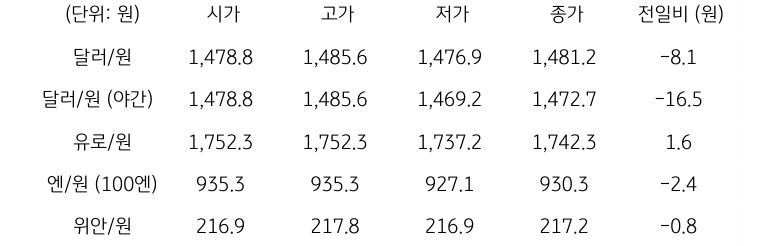

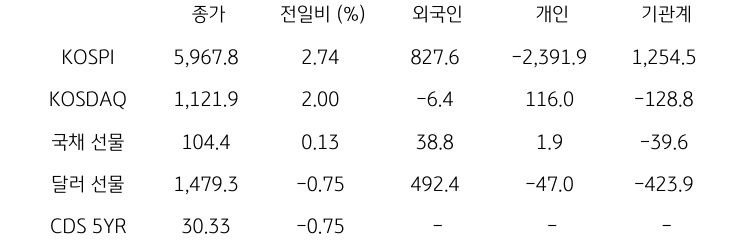

[달러/원 환율] 위험선호 및 유가 급락에 동조, 1,460원대 진입도 가능

전일 달러/원 환율은 미·이란 물밑 협상 등 종전 기대로 인한 유가 하락 및 미 달러화 지수 하락에 연동해 1,478원으로 개장. 이후 저가 매수세 유입되며 낙폭 되돌렸으나, 국내증시 호조 및 외국인의 주식 순매수 등에 하락 흐름 유지. 오후장에서도 1,480원 부근 등락, 전일 종가 대비 8.1원 하락한 1,481.2원에 정규장 마감

야간장에서는 미 생산자물가의 예상치 하회로 인한 달러 약세에 1,472.7원으로 하락 마감. 역외 NDF 환율은 8.25원 하락한 1,471.60원에 최종 호가

금일 달러/원 환율은 간밤 달러 약세와 역외 거래 감안해 1,470원대 하락 개장 예상. 미국의 예상보다 약한 물가압력과 미·이란 2차 협상 기대가 약 달러 자극 중. 더불어 급락한 국제유가 역시 달러/원 하락 요인

배당 역송금 등 잠재적인 원화 약세 요인은 일부 잔존. 하지만 전반적인 수급 환경은 반도체 수출 호조 및 WGBI 외국인 채권투자 등에 달러 공급 우위 장세. 금일 환율은 수급이 받쳐 준다면 1,460원대 진입도 가능

![[환율 전망] 밸런스 맞춰가는 외국인 리밸런싱](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 기름기는 빠졌는데, 부기가 안 빠진 원화](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 평화로운 환시에 균열 일으킬 BOJ?](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)