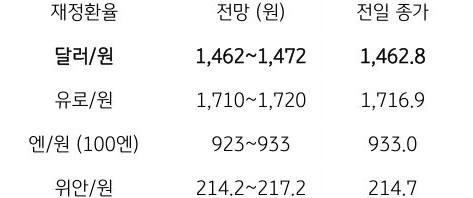

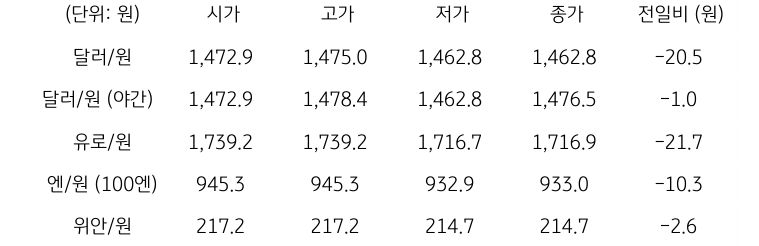

[달러/원 환율] 위험선호 회복, 공급 우위 수급 여건에 1,460원대 진입

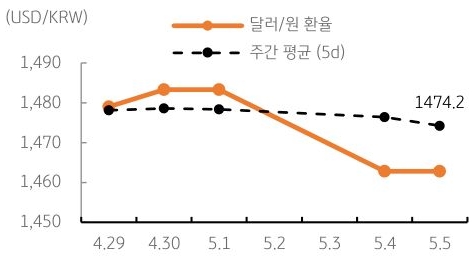

전일 달러/원 환율은 일본 엔화 강세에 동조한 원화에 1,472원으로 하락 개장. 장중 저가 매수 유입에 반등 시도했으나, 점심 무렵 일본 외환당국의 엔화 매수 개입으로 추정되는 움직임에 달러/엔과 함께 하락 폭 확대. 이후로도 외국인의 국내주식 대거 순매수 등에 하방 흐름, 전일 종가 대비 20.5원 하락한 1,462.8원에 정규장 마감

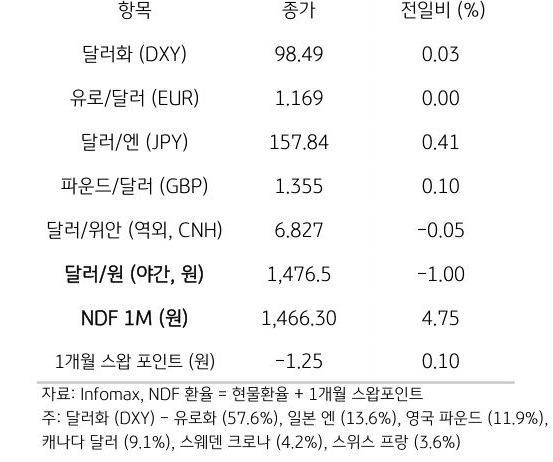

야간장에서는 저가 매수세 유입되며 1,476.5원으로 상승 마감. 역외 NDF 환율은 4.75원 상승한 1,466.30원에 최종 호가

금일 달러/원 환율은 간밤 달러 강보합에도 역외 거래 감안해 1,460원대 개장 예상. 휴전 유지와 뉴욕증시 호조 등 위험선호 회복이 원화에 긍정적. 다만 고유가와 엔화 되돌림은 원화에 부담 요소

역내 수급적으로는 환율 하락에 우호적인 여건 조성 중. 역대급 수출 실적과 WGBI 자금이 달러 공급 여력 확대의 원천. 금일 환율은 대내외 원화 강세 재료에 1,460원대 재진입, 상방은 제한적일 것으로 예상

![[7월 2주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 미 고용 둔화와 엔화 강세에 환율 큰 폭 하락](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[7월 1주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)