역대급 무역흑자는 달러/원 하락 전환 시그널

- 지난주 달러/원 환율은 호르무즈 해협 봉쇄 장기화 우려에 따른 국제유가 상승과 연준의 매파적인 기조에 반등하는 흐름을 보였다. 하지만 한국의 역대급 수출 실적과 WGBI 편입 등으로 인해 늘어날 달러 공급 여력이 환율 상단을 지속적으로 눌러주는 모습이었다.

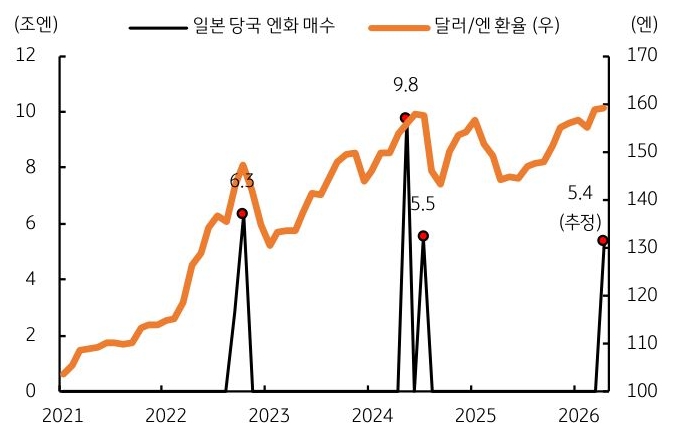

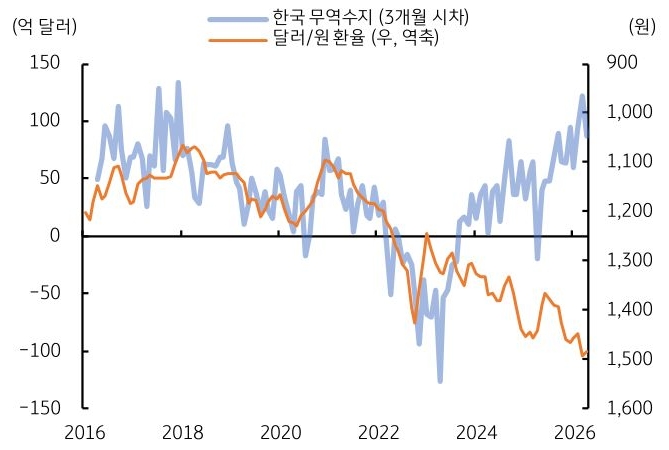

4월 무역흑자는 237.7억 달러로 상당한 규모였고, 이는 한국 경제의 펀더멘털과 외환 수급에 모두 긍정적인 영향을 미칠 것이다. 이번 주는 미국의 4월 고용지표가 발표될 예정이다. 매파 FOMC에 대한 시장의 평가가 고용지표 결과에 따라 더욱 강화되거나 다소 약화될 수 있다. 전주 일본 당국의 엔화 매수 개입 여파가 금주에도 이어질지가 관건이다 (그림 5). - 5월 달러/원은 추가적인 지정학 충격이 없다면 완만한 하락 기조를 이어갈 전망이다. 금융시장의 이란 전쟁 민감도가 빠르게 낮아지고 있고, 국내 펀더멘털과 수급 여건도 원화 강세 방향을 지지한다. 특히 반도체 수출 호조에 기반한 역대급 무역흑자가 달러 공급 여력을 강화한다.

4월 수출입은 전년 대비 48% 증가, 무역수지는 237.7억 달러 흑자다. 통상 무역흑자는 일정 시차를 두고 환율 하락에 기여한다 (그림 6). 또한 3월 35조원에 달했던 외국인 국내주식 순매도가 4월 들어 순매수로 반전되었고, 4월 외국인 배당 지급도 끝나며 수급 노이즈가 전반적으로 완화되었다.

물론 연준의 매파적 기조와 미·이란 협상 불확실성 같은 환율 상방 변동성을 자극할 재료도 상존한다. 하지만 양호한 국내 펀더멘털과 수급 여건을 감안하면 환율은 여전히 하방이 우세하다는 판단이다. - 이번 주 달러/원 환율은 일본 외환당국의 엔화 매수 개입 여파와 한국 수출 호조에 따른 달러 공급 우위 수급 여건에 하락 흐름을 보일 것으로 예상한다. 일본 엔화와 한국 원화의 동조성이 강한 만큼, 이번 엔화 강세 전환으로 인해 원화 역시 강세 압력을 받을 가능성이 농후하다.

또한 역대급 수출 실적과 무역흑자로 인해 형성된 달러 공급 우위 수급 환경은 원화 강세를 지지하는 요인이다. 통상 월초는 지난 월말 이월된 수출 네고 물량이 출회될 수 있어 수급적으로도 환율 하락에 우호적인 기간이다. 다만 미·이란 협상이 난항을 겪고 있고 금주에는 미국의 4월 고용지표까지 발표되는 만큼, 이에 따른 대외 불확실성이 환율 하방을 제한하는 요인으로 작용할 것이다.

![[환율 전망] 진격의 엔화, 열리는 하단](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[8월 1주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)