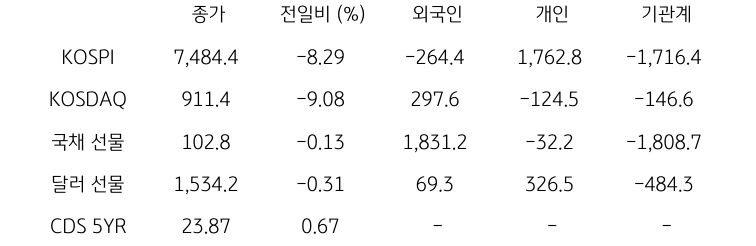

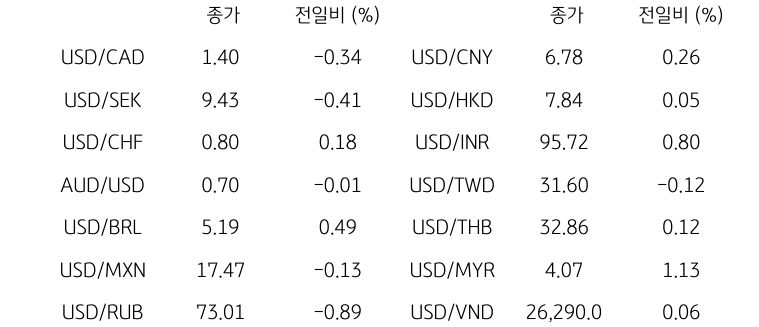

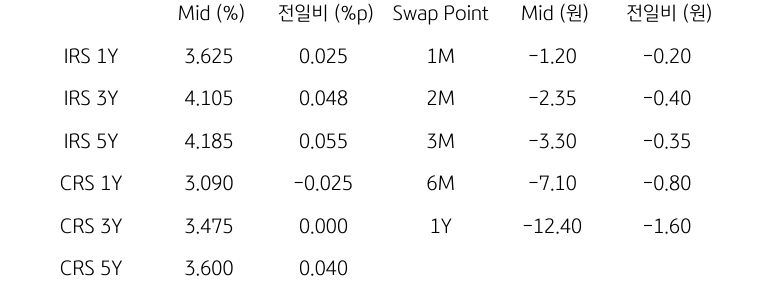

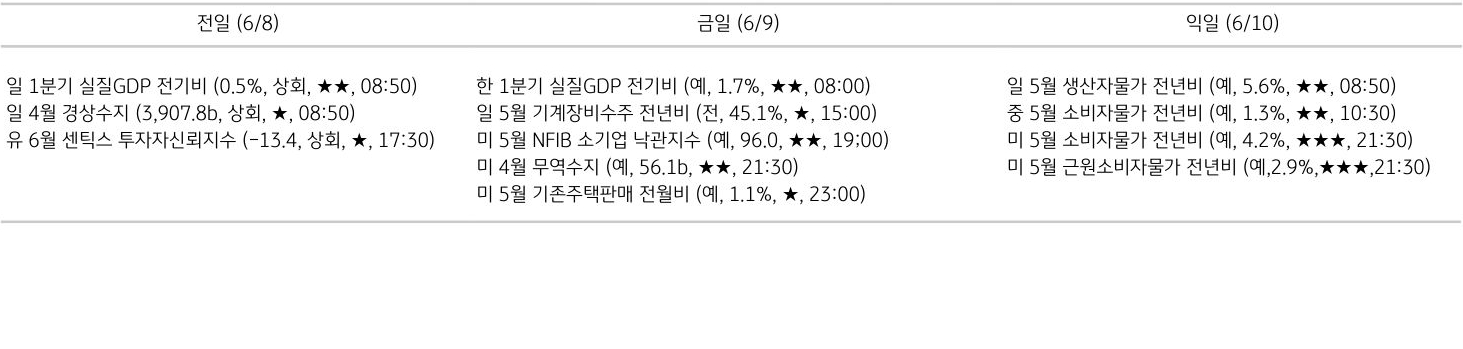

[달러/원 환율] 글로벌 위험선호 회복, 외환당국 경계에 하방 우위 국면

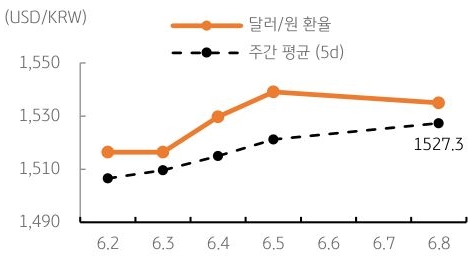

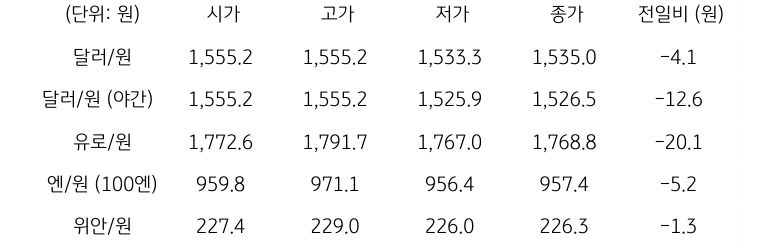

전일 달러/원 환율은 미국 비농업 고용 서프라이즈에 따른 달러 강세에 1,555원으로 상승 개장. 이후 외환당국의 연이은 구두개입과 수출 업체 네고 출회에 추가 상승은 제한적. 오후장에서는 국민연금의 선물환 매도 개시 소식에 상승폭 점차 줄여나가며 장막판에 하락 전환 성공, 전일 종가 대비 4.1원 하락한 1,535.0원에 정규장 마감

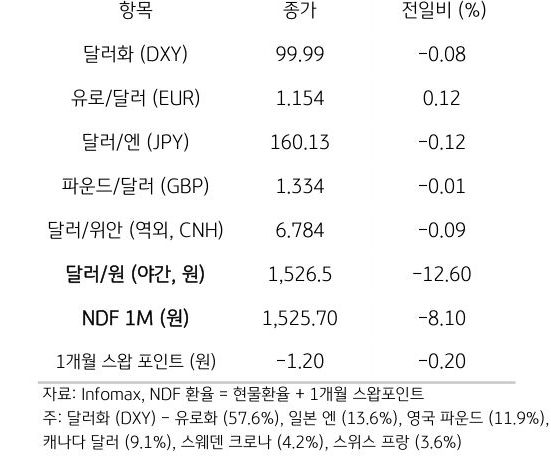

야간장에서는 국민연금 환헤지 등 달러 매도 압력에 1,526.5원으로 하락 마감. 역외 NDF 환율은 8.10원 하락한 1,525.70원에 최종 호가

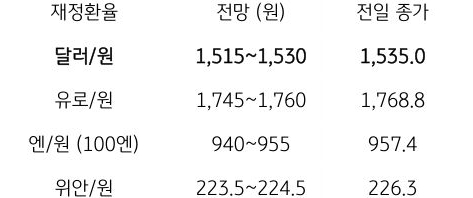

금일 달러/원 환율은 1,515~1,530원 레인지에서 등락 예상. 미 달러화가 고점에서 밀렸고, 이란과 이스라엘의 공격 중단과 미국 기술주 반등이 위험선호 자극. 여기에 외환당국의 강한 구두개입과 국민연금 환헤지가 상단을 강하게 누르는 형국

다만 유가가 여전히 90달러대에 머무는 등 역외 달러 반등 재료는 잔존. 외국인 국내 주식 매도세가 이어지는 점도 하단을 단단하게 만드는 요인

![[환율 전망] 가득가득 달러, 알쏭달쏭 연준](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 5주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 7월 2주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)