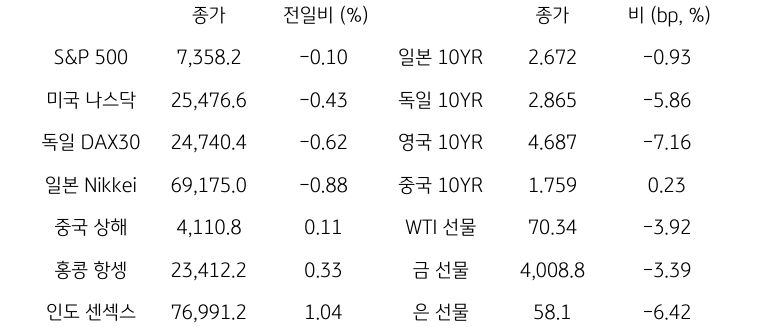

[달러/원 환율] 저녁 PCE 대기 속, 수급과 정책 변수 주시하며 혼조세

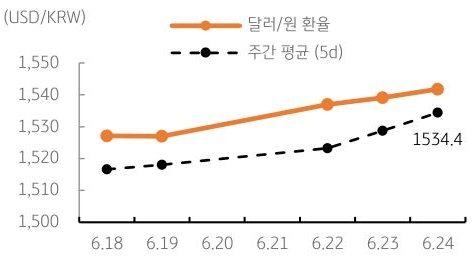

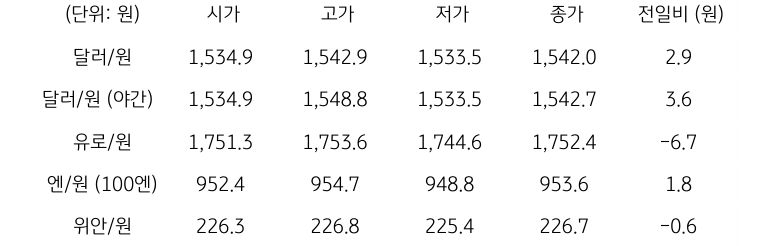

전일 달러/원 환율은 당국 개입 경계로 인해 1,534원으로 하락 개장했으나, 달러화 지수 반등과 외국인의 주식 순매도에 따른 수급 부담에 오후장부터 상승 전환. 상방 압력이 지속되며 장중 1,540원 상회. 이후 단기 고점 인식에 추가 상승은 제한되며, 전일 종가 대비 2.7원 상승한 1,541.8원에 정규장 마감

야간장에서는 글로벌 달러 강세와 국제유가 하락이 서로 맞물리며 1,542.7원에 보합권 마감. 역외 NDF 환율은 0.80원 상승한 1,541.90원에 최종 호가

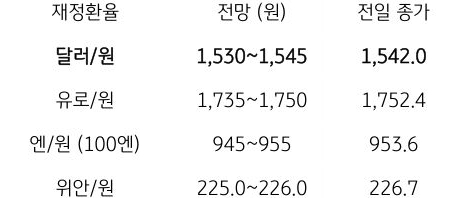

금일 달러/원 환율은 1,530~1,545원 레인지에서 등락 예상. 연준 인상 경계에 따른 글로벌 달러 강세가 달러/원 하단 지지하는 국면. 더불어 외국인의 주식 리밸런싱에 따른 수급 부담이 상방 변동성 자극

다만 국제유가와 미 국채금리 하락에 달러 약세 전환 여지. 더불어 고점권 당국 경계와 반기말 수출네고 출회가 상방 제한 요소. 금일 환율은 저녁 PCE 대기 가운데, 수급과 정책 변수 주시하며 혼조 예상

![[8월 1주차] 금리(IR) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)