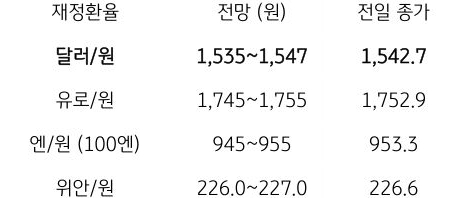

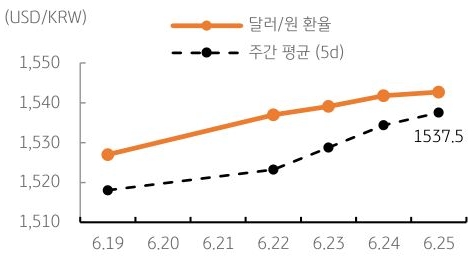

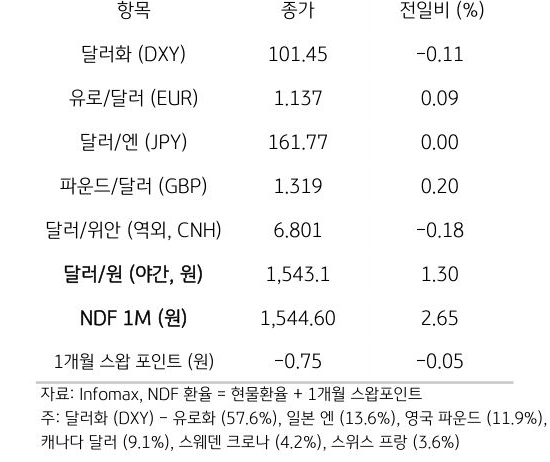

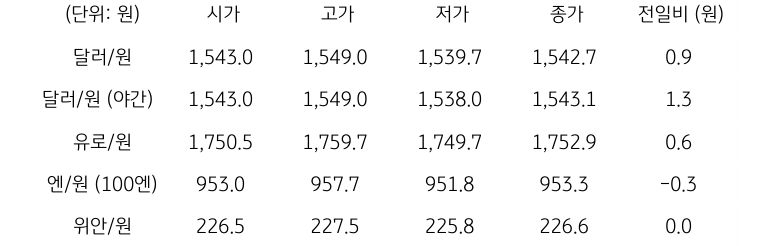

[달러/원 환율] 역외 달러 조정 vs. 수급 부담, 1,540원 부근 등락 예상

전일 달러/원 환율은 연준 인상 경계에 따른 글로벌 달러 강세와 외국인 주식 순매도 등 수급 부담에 1,549원까지 상승했으나, 당국 개입 경계와 분기말 수출업체 네고에 1,550원 부근에서 막힌 모습. 오후장에서는 국제유가와 달러화 지수 하락에 연동해 1,540원 일시적으로 하회, 전일 종가 대비 0.7원 상승한 1,542.7원에 정규장 마감

야간장에서는 달러 약세에도 수급 불안이 지속되며 1,543.1원에 보합권 마감. 역외 NDF 환율은 2.65원 상승한 1,544.60원에 최종 호가

금일 달러/원 환율은 1,535~1,547원 레인지에서 등락 예상. 역외 달러 조정과 미국 단기 금리 하락은 하방 재료. 하지만 유가 반등과 엔저는 원화 강세 전환을 제한하는 구도. 수급적으로는 외국인 주식 순매도에 따른 달러 실수요 부담 잔존

이는 환율을 1,540원대 고점권에 머물게 하는 잠재적 요소. 다만 반기말 수출네고와 당국 경계는 추가 상방 억제 요인. 금일 환율은 양방향 재료 혼재 속 1,540원 부근 등락 예상

![[미리보기] 7월 5주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 5주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)