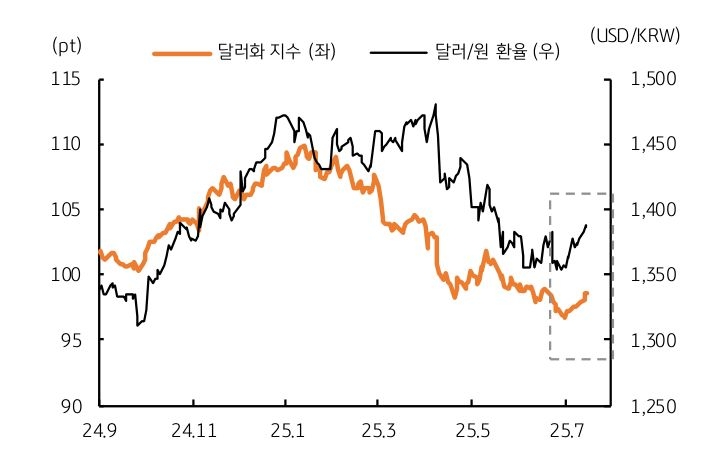

지난 6월 30일, 2025년 상반기 종가는 1,350원으로 마감했다. 2025년 연초 환율은 1,472.5원이었으며, 상반기 최고가는 지난 4월 9일 기록한 1,484.1원이었다. 연초 이후 5월 초까지 1,400원대를 줄곧 상회하다가 5월 들어 1,400원을 하회했고, 6월 말에는 1,350원까지 하락한 것이다.

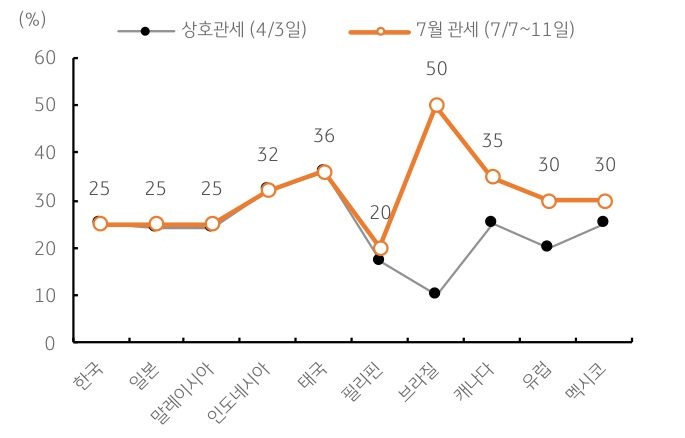

하지만 7월부터 다시 환율이 상승하기 시작하여 불과 2주일여 만에 1,380원대에 진입했다. 7월 들어 달러화의 반등(DXY +1.71%)은 당초 우려했던 것보다 양호한 미국 경제(고용 및 물가), 트럼프의 더 강도 높은 관세 압박(7/7일, 한국 25% 관세부과) 등에 기인하는 것으로 판단된다.