두 번째 시나리오는 기존에 합의한 대로 미국의 상호관세율이 15%로 유지되는 대신, 한국이 총 3,500억 달러 규모의 대미 투자를 2026년부터 2028년까지 3년간 집행하고, 이를 시장에서 전액 조달할 경우다. 연간 투자 규모는 약 1,167억 달러에 달하며, 이 중 연간 300억 달러는 산업은행 및 수출입은행 등 국책은행 대출과 보증을 통해 충당한다고 가정한다. 그러나 이 경우 나머지 연간 867억 달러는 시장에서 조달이 필요하다.

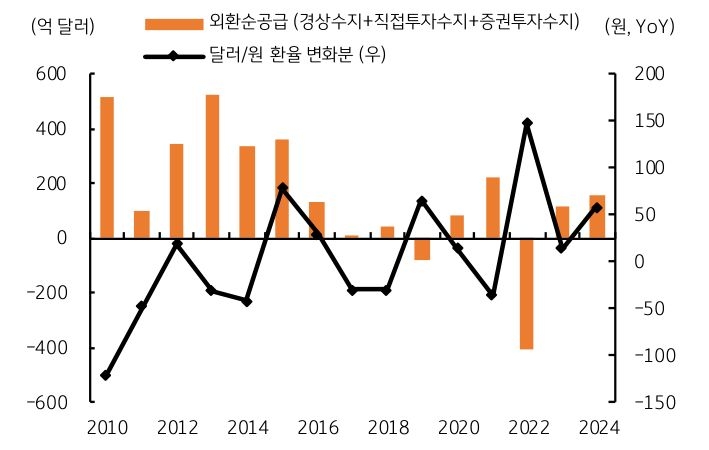

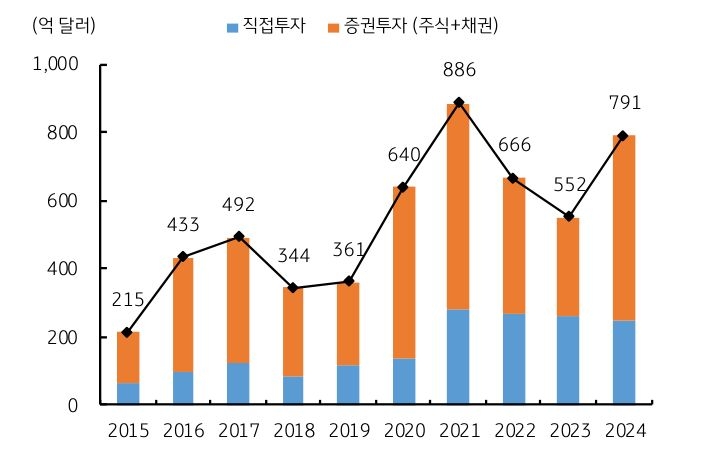

조달 방법으로는 국고채 발행을 통해 원화를 조달한 뒤, 이를 달러로 환전하는 방식이다. 이 경우 국내 채권시장은 물론, 외환시장에도 상당한 부담을 줄 수 있다. 여기에 정량적 분석을 더해보면 충격의 크기를 가늠할 수 있다. 2015~2024년 동안 외환순공급(경상수지, 직접투자수지, 증권투자수지의 합계)과 달러/원 환율의 관계를 추정한 결과, 외환순공급이 -100억 달러일 경우 환율은 전년대비 평균 17.2원 상승하는 것으로 나타났다.

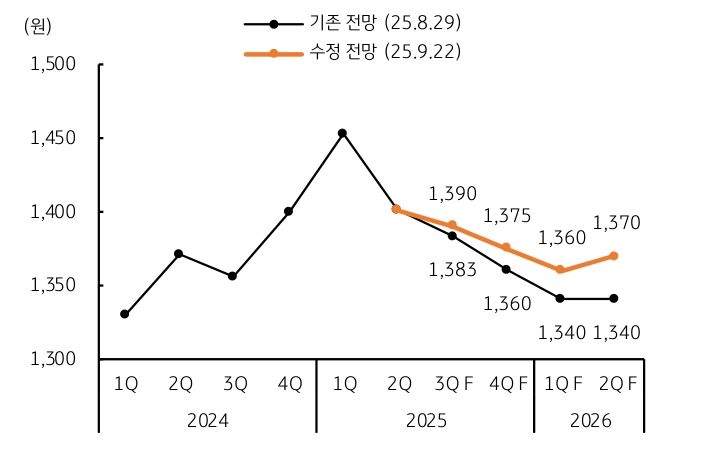

이 관계를 적용하면 연간 867억 달러를 시장에서 전액 조달할 경우, 환율에는 연평균 약 150원 (17.2 x 8.67원)의 추가 상승 압력이 가해질 수 있다. 이는 환율이 현재 1,390원대에서 향후 1,500원대까지 치솟을 수 있음을 의미한다.

물론 이는 단순 계산 결과이며 실제 환율 경로는 글로벌 달러 흐름 등 다양한 대내외 요인들에 따라 달라질 수 있다. 여기서 만약 국고채 대신 달러 표시 외평채 발행을 통해 달러를 조달하거나, 한미 간 통화 스와프 라인이 체결될 경우 달러 조달 부담이 완화되어 환율 상승 폭은 줄어들 수 있다.

외환보유고를 활용하는 방안도 고려할 수는 있지만, 이 경우 한국의 대외 건전성 훼손 등이 더 부각될 수 있다. 상기 언급한 바와 같이 대미 투자 3,500억 달러는 한국 외환보유고 4,163억 달러의 84%를 차지하기 때문이다. 한국의 외환보유고는 2021년 8월 약 4,700억 달러에서 2025년 8월 현재 4,163억 달러로 500억 달러 이상 감소하며 심리적 마지노선인 4,000억 달러에 가까워졌다.

외환보유고는 외환시장 및 국민경제의 안전판 역할을 하기 때문에 대미 투자를 위한 달러 조달 방안으로는 적절치 않다. 그보다는 외평채 발행이나 통화 스와프 체결 등이 더욱 현실적 방안이다.