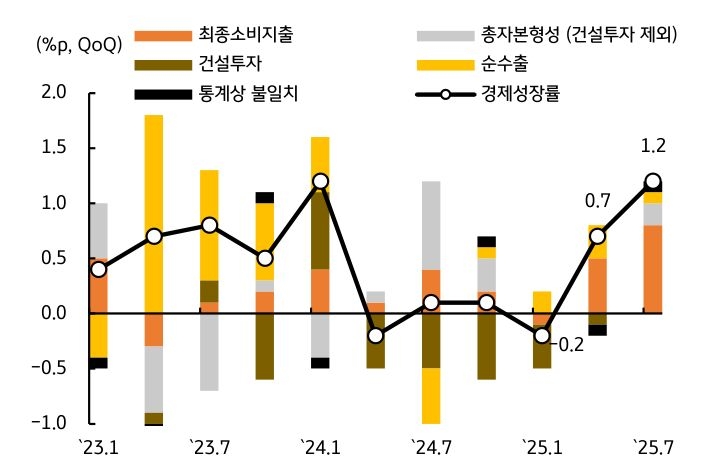

10월 금융통화위원회 (이하 금통위)이후 발표된 3분기 경제성장률이 전기비 1.2%로 시장 예상을 상회하면서, 금리인하의 주요 근거 중 하나인 경기둔화 우려가 완화되고 있다.

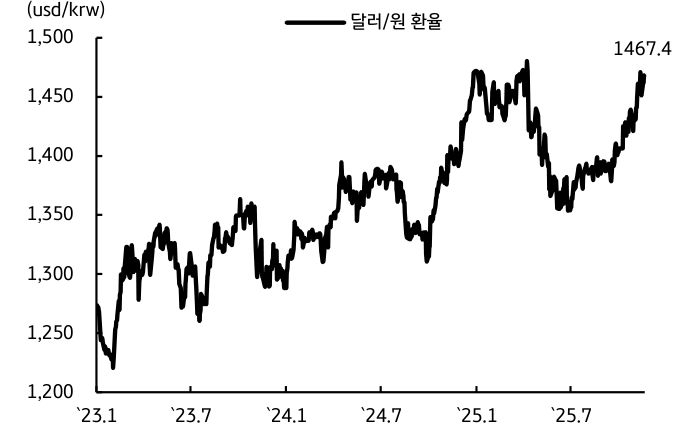

시장은 경기 하방리스크가 낮아진 점과, 부동산 가격 및 달러/원 환율 상승으로 금융안정 우려가 남아있다는 점을 고려해 금리동결 기조가 장기화될 가능성을 반영하기 시작했다. 10월 금통위 이후 달라진 대내외 펀더멘탈 요인을 살펴보고 11월과 향후 통화정책 방향 전환 가능성에 대해 확인할 필요가 있다.

![[6월 4주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)