중국 경제의 ‘밋밋한’ 성장과 한국 경제의 ‘편중된’ 성장

- 지난주 미국의 소비자물가 및 생산자물가는 대체로 시장 예상에 부합했으며, 미국 내 물가 압력은 강하지 않은 것으로 확인되었다. 한편 15일 개최된 한국은행 금통위 회의에서는 만장일치로 기준금리가 동결되었고, 금리인하에 대한 문구도 삭제, 예상보다 매파적인 기조를 시사했다.

국내외 채권금리는 전반적으로 상승세가 지속되고 있으며, KOSPI 지수는 5천 포인트에 근접했다. 하지만 달러/원 환율은 여전히 1,470원대에서 벗어나지 못하고 있다.

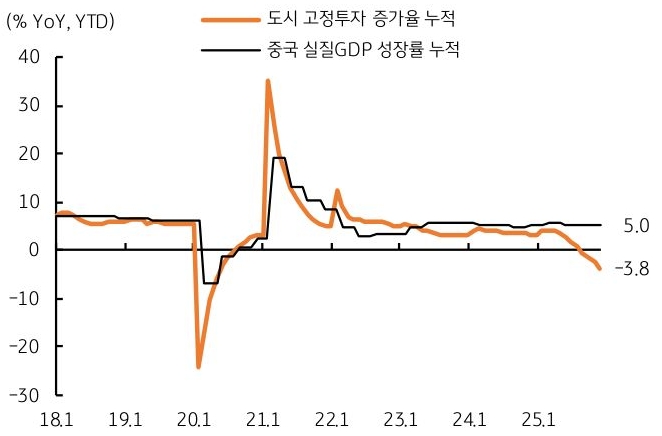

- 이러한 가운데 금주에는 중국 4분기 성장률이 발표되고, 22일 목요일에는 한국의 4분기 실질 성장률 속보치도 발표될 예정이다. 19일에 발표된 중국의 4분기 실질 성장률은 전분기 대비 1.2% 증가, 전년동기대비 4.5% 증가하여 시장 예상치에 근접했다. 2025년 연간으로는 5.0% 성장, 2024년 5.4% 성장률에 비해서는 둔화했다.

- 그런데 주요 월간 경제지표는 전월보다 더 부진했다. 12월 소매판매는 전년동월대비 0.9% 증가에 불과했으며, 도시지역의 고정자산투자 증가율은 연초 이후 누적으로 3.8% 감소했다. 그나마 광공업생산이 전년비 5.2% 증가, 전월 및 예상치를 상회했다.

소비와 투자는 부진한 가운데 생산활동만 소폭 개선된 것이다. 2026년에도 현재와 같은 전분기 대비 1% 초반의 증가세가 이어진다면 연간 성장은 4.5% 내외에 불과하다. 중국 경제는 전반적으로 세부 지표가 미약한 가운데 성장세는 점차 둔화되는 양상이라고 볼 수 있다.

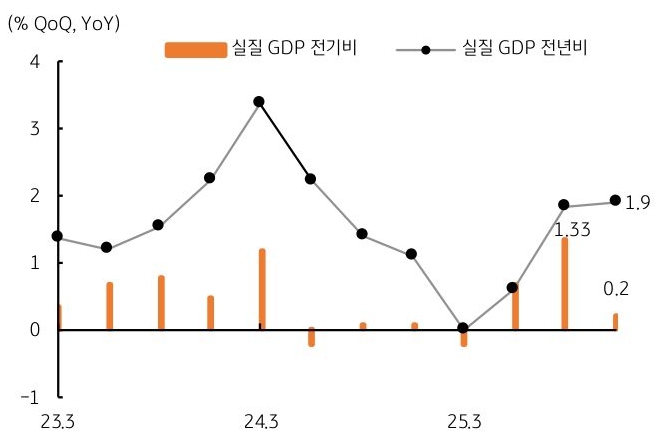

- 22일 발표될 한국의 4분기 실질성장률에 대해 컨센서스는 전기대비 0.2% 증가, 전년 동기대비로 1.9% 성장이 예상되고 있다. 이는 이전 3분기에 기록한 전기대비 1.3%에 비해 큰 폭으로 둔화되는 것이다.

이는 3분기에 지급된 소비 쿠폰 등 정부 정책 영향이 4분기에는 소멸되고, 정부 지출도 증가세 둔화, 투자도 전분기보다 둔화될 것으로 예상되기 때문이다. 그나마 반도체 등 수출이 개선되고, 순수출의 성장이 지지해줄 것으로 예상된다.

문제는 반도체 등 일부 산업이 성장을 계속 이끌기 어렵다는 점이다. 4분기 성장률 세부 내용에 따라 2026년 1분기, 연간 등의 성장 경로를 예상해볼 수 있겠다.

![[환율 전망] 연준은 멈칫, 한은은 직진](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 6월 4주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)