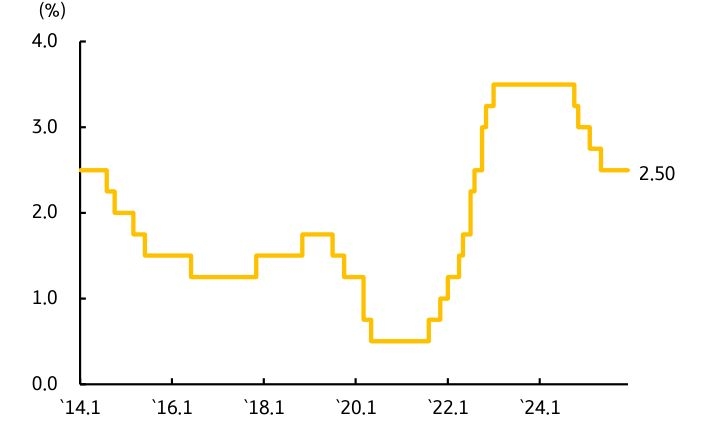

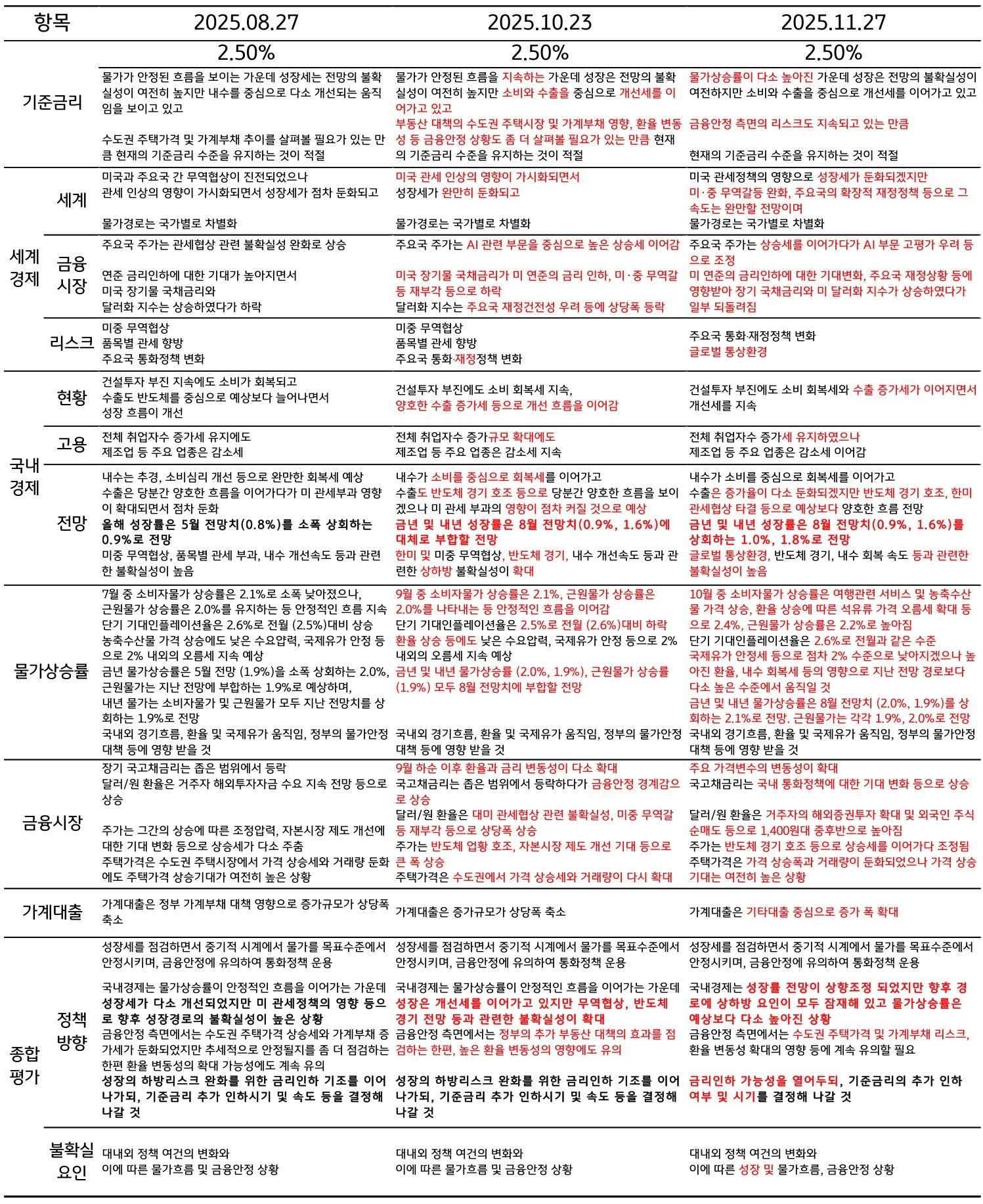

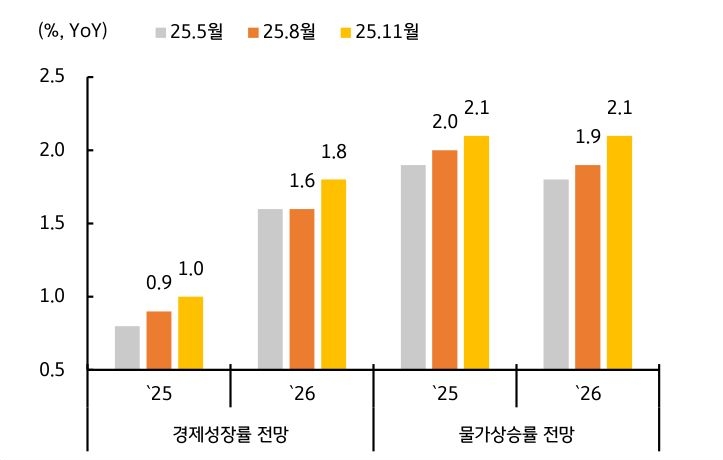

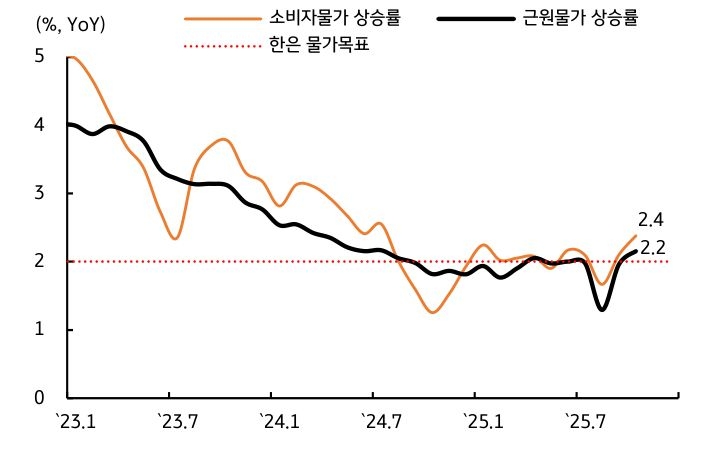

11월 27일 한국은행 금융통화위원회 (이하 금통위)는 기준금리를 2.50%로 동결했다. 통화정책방향문서 (이하 통방문)에서는 국내 경기가 소비와 수출을 중심으로 개선세를 이어가고 있는 가운데, 부동산 가격 및 환율 등 금융안정 측면 리스크가 지속되고 있는 만큼 기준금리를 동결하는 것이 적절하다고 밝혔다.

한편 ‘금리인하 기조를 이어간다’는 문구에서 ‘금리인하 가능성을 열어둔다’로, ‘기준금리 추가 인하 시기 및 속도’에서 ‘인하 여부 및 시기’로 문구를 변경하였다. 이를 감안하면 기준금리 동결기조가 상당기간 지속될 가능성이 높아졌다고 보인다.

![[7월 3주차] 금주 국내외 경제 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[미리보기] 7월 3주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)