악재만 반영중인 채권시장, 추가 상승에 유의할 필요

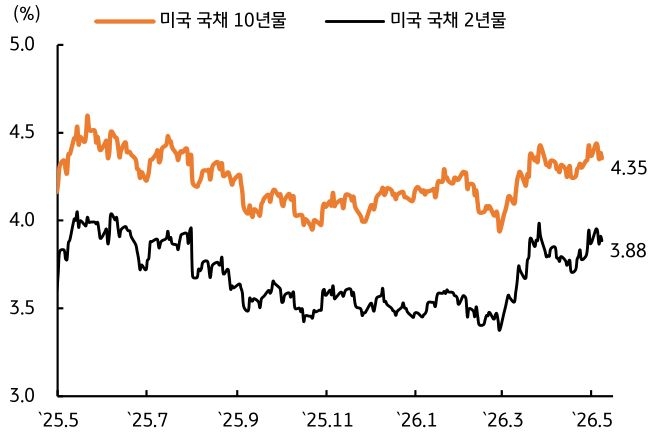

- 지난 주 미 국채 금리는 4월 물가지표가 생산자물가 중심으로 큰 폭 상승한 가운데, 중동지역 종전 협상 고착화로 글로벌 인플레이션 압력이 본격적으로 반영되며 급등했다(그림 3). 미-중 정상회담이 성과 없이 종료된 점과, 영국의 정치적 불확실성으로 길트채 금리가 급등한 점도 채권시장에 악재로 작용했다.

국제유가 상승세가 길어짐에 따라 시장은 연준의 금리인하 사이클이 종료되었다고 보고 있으며, 일각에서는 금리인상 사이클로 전환될 가능성을 반영하기 시작했다. - 미 국채 금리는 이란 전쟁 협상 진행 양상, 연준 인사들의 매파적 발언, 영국의 정치적 불확실성 등 악재를 중점적으로 반영하면서 상방 압력이 우세할 전망이다. 호르무즈 해협 봉쇄가 장기화되면서 인플레이션 압력이 가중되는 가운데 고용과 소비가 견조한 상황을 유지하고 있다면, 연준은 물가안정에 비중을 높이는 것이 타당하다.

FOMC 의사록 및 연준 인사들의 발언에서 인플레이션 우려로 인한 매파적 스탠스를 확인할 경우 국채금리에 상방 압력이 가중될 것이다. 영국 정치적 불확실성과 미-이란 갈등 구도가 글로벌 금리를 추가로 올릴 수 있다고 보인다. 다만 금리가 단기 급등한 만큼, 중동지역 종전 관련 소식이 발표될 경우 국채금리에 되돌림이 발생할 수 있다는 점은 유의할 필요가 있다. - 이번 주 국고채 금리는 위축된 시장 심리 및 대외금리 움직임에 연동되며 상방 압력이 우세할 것으로 전망된다. 현재 국고 3년물 금리와 기준금리 간 스프레드는 127bp까지 확대되었으며, 스왑 시장에서는 9개월 내 기준금리 인상 폭을 3~4회까지 반영하는 등(그림 4) 극도로 위축된 심리를 보이고 있다.

국내 경제 펀더멘털상 현재 국고채 금리 상승 폭이 과도하다고 생각하나, 금융당국의 시장 안정 조치가 부재할 경우 금리는 추가로 상방 압력을 받을 것이다. 차주 예정된 5월 금융통화위원회에서 한국은행의 통화정책 스탠스를 확인하기 전까지는 금리 변동성 확대 기조가 이어질 전망이다.

금리 레벨이 매력적인 것은 사실이지만 중동 전쟁이 해결될 기미가 보이지 않고, 글로벌 금리 움직임이 불확실한 만큼 당분간 관망 기조를 유지하는 것이 적절하다고 보인다. 국고 10년물 기준 미국 4.51~4.74%, 국내는 4.16~4.38% 내외에서 등락할 전망이다.

![[5월 3주차] FX 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)