1,480원대 진입 목전, 시장과 당국의 치열한 공방

11월 4주차 외환 및 스왑 시장 전망

25.11.24.

읽는시간 0분

작게

보통

크게

목차

핵심 내용 요약

- 지난주 달러/원 환율은 외환당국의 강한 구두 개입에 주 초반 1,450원대까지 하락하기도 했습니다

- 이후 연준 금리인하 기대 약화 인한 달러 강세, 일본의 확장적 재정정책에 따른 엔화 약세 동조, 그리고 AI 버블 경계 등 글로벌 증시 조정에 1,470원대로 재차 반등했습니다

- 연준 위원들이 연이어 매파적 발언을 쏟아내며 12월 인하 확률이 30%대로 낮아졌고, 강 달러가 자극되었습니다

- 일본 정부의 대규모 경기부양책 발표에 재정 우려가 커지며 엔화는 약세를 보이고 있는 상황입니다

- 금주 글로벌 외환시장은 연준 금리 경로와 일본 재정 불안 이슈에 주목하는 가운데, 달러/원은 위험회피심리 및 엔화 약세 등에 상하단 모두 높아질 전망입니다

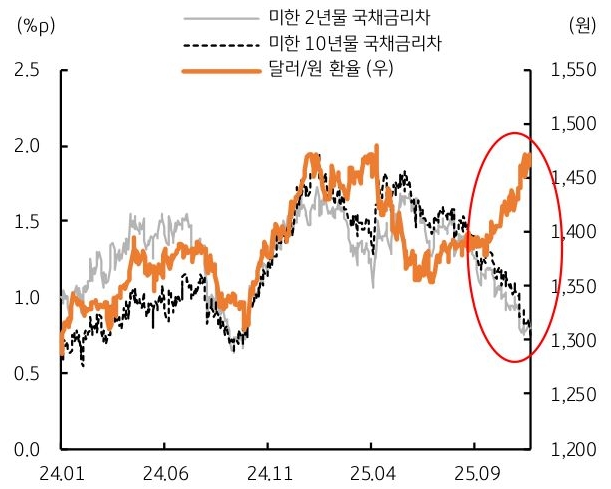

매파적 한은보다는 다른 데

더 민감한 달러/원 환율

- 금주 가장 주목할 이벤트는 목요일(27일) 개최될 한국은행 금통위. 최근 집값 및 환율 상승 등 금융 불안을 근거로 기준금리 동결 유력(2.50%). 이미 시장은 매파적인 한은 기조를 반영 중인 상황

- 통상 환율은 금리차에 의해 설명. 즉, 미국과 한국의 금리차 축소 시, 달러당 원화 환율은 하락한다는 게 이론적 기대. 즉 미 연준보다 더 매파적인 한은 기조, 이에 따른 금리차 축소 흐름을 감안하면 향후 달러/원 환율 하락도 기대해볼 수는 있는 상황

- 하지만 현재 시장 내러티브는 금리차 요인보다는 글로벌 증시 조정 국면 등 다른 요인에 초점. 즉 금주 달러/원은 한은 금통위 결과보다 증시 분위기 및 엔화 흐름 등에 더욱 민감하게 반응할 전망

최근 금리차의 달러/원 환율 설명력은 크게 약화

자료: Bloomberg, KB국민은행 자본시장사업그룹

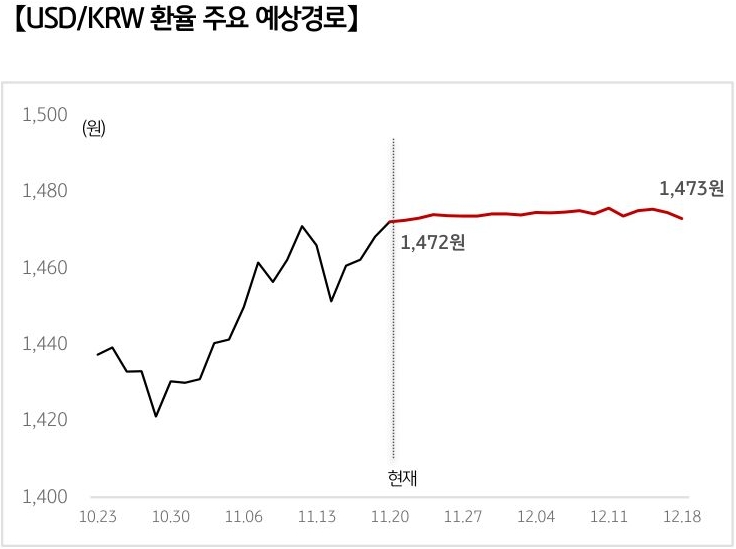

주간 환율 예상

- 달러/원 환율은 매파적 한은에 따른 금리차 축소 흐름에도 불구하고, 글로벌 증시 조정 국면 지속 및 수급 쏠림, 엔저 동조에 하방보다는 상방이 더욱 우세. 다만 당국 개입과 국민연금 전략적 환 헤지 발동 추정 구간인 1,480원대는 환율의 단기적 상단이 될 것으로 예상

- 일본 달러/엔 환율은 정부의 대규모 경기부양책에 따른 재정 우려에 빅 피겨 160엔까지 상승도 가능한 상황. 다만 환율 변동성 심화로 인한 당국 구두 개입이 상방 압력을 완화시켜줄 전망

- 유로/달러 환율은 유럽내 요인보다는 미국 연준의 통화정책 경로에 더욱 민감. 매파적 연준 분위기에 하방이 우세하다는 판단

- 중국 달러/위안 환율은 글로벌 시장 불안에도 당국의 엄격한 환 변동

환율 예상 범위

Note: 위 예상치는 국민은행의 공식견해는 아니며, 시장환경에 따라 변경될 수 있음

AI 환율 전망(25.11.20 기준)

AI환율 전망은 USD/KRW 환율에 영향을 미치는 데이터를 AI기술을 활용하여 분석한 것으로서 정보의 정확성은 보장하지 않습니다.

- 11월 20일 기준으로 AI모델이 과거 유사 시기를 찾고, 그 시기의 데이터를 기반으로 향후 1개월 환율 움직임을 예측

- 최근 모델은 2017년 05월을 현재와 유사한 시기로 인식. 당시 트럼프 대통령의 탄핵 이슈가 불거지면서 상승한 달러/원 환율은 네고 물량 소화하면서 일중 변동성은 컸으나, 종가 기준으로는 안정적인 보합 흐름

- 유사 시기 움직임으로 보아 달러/원 환율은 보합 흐름 예상

※ 보합은 +/- 5원 범위로 설정

금리 스왑 및 통화 스왑 전망

금리 스왑 (IRS), 매파적 연준 기조와 한국은행 금리동결에 상방 압력 지속

- 지난주 IRS 금리는 전반적으로 강세 마감. 최근 금리 급등에 따른 반발 매수세 유입 및 증시 하락으로 인한 안전자산선호 심리 등 국채 금리 하락에 연동하며 강세 마감

- 이번주 IRS 금리는 상방 압력 이어질 것으로 예상. 미 연준의 12월 금리동결 가능성이 높아진 가운데, 이번 주 예정된 한국은행 금통위에서도 금리동결과 더불어 경제성장률 및 물가상승률 전망 상향 가능성. 이는 금리에 상방 압력 가할 전망

통화 스왑 (CRS), 월말 한산한 장세 속, 금통위 경계에 변동성 확대 예상

- 지난주 CRS 금리는 주 초반 공공기관 발행이 막바지에 부채 재료로 작용한 가운데, 주 중반 이후에는 중공업 에셋 물량이 풀리며 오퍼 우위 장세로 전환

- 이번주 CRS 금리는 일본장 휴장으로 조용하게 출발한 이후, 월말 무렵 조심스러운 분위기. 주중 한국은행 금통위 경계하며 변동성 키워갈 것으로 예상

기간별 환율 및 스왑 금리 변동

비고: 2025. 11. 21 종가 기준 (1bp=0.01%p)

본 자료는 경제 및 투자여건에 대한 이해를 돕기 위한 정보제공 목적으로 작성, 배포되는 조사분석자료로서 오직 정보제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 금융투자상품의 투자권유 또는 투자관련 또는 투자판단 상담 자료, 고객의 투자 결과에 대한 법적 책임소재와 관련된 증빙 자료로 사용될 수 없으며 최종적 투자 결정은 고객의 판단 및 책임에 근거하여 이루어져야 합니다. 과거의 성과가 미래의 투자수익을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행직원은 투자권유 또는 투자관련 고객 상담 시 “자본시장과 금융투자업에 관한 법률” 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 또한 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면 동의 없이 본 자료의 무단 배포 및 복제는 금지됩니다.

![[미리보기] 7월 5주차 금융시장 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[7월 5주차] 환율(FX) 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 원만해선 원화를 막을 수 없다](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)