2025년 금융시장은 관세 충격, 지정학적 갈등, 글로벌 경기 둔화 우려 등 다양한 불확실성에도 불구하고 예상보다 빠르게 회복하며 강한 상승 흐름을 보였다. 주식, 채권, 금 등 주요 자산이 동시에 강세를 보이는 이른바 '에브리싱 랠리(Everything Rally)'가 연출됐고 투자심리도 빠르게 안정됐다.

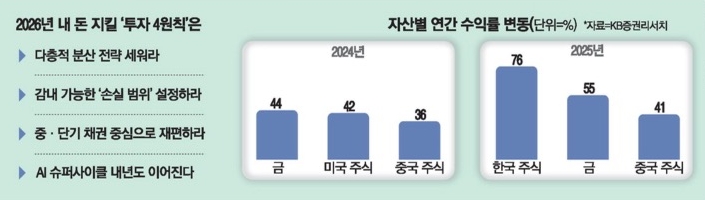

특히 놀라웠던 건 지난해 수익률 최하위를 찍었던 한국 주식이 올해 최고 수익률로 등극했다는 점이다. 반대로 몇 년간 상위권을 지켰던 미국 주식은 여전히 견조하지만 상승폭은 다소 제한적이다.

금리전망 안갯속… 이젠 중·단기채 주목을

25.12.18.

읽는시간 0분

작게

보통

크게

새해 투자전략 어떻게

시장 변동성 자극할 변수 많아

안정적 이자수익 확보 나설때

지역·산업·만기별 자산 나누고

감당 가능한 손실범위 정해야

AI 관련기업도 지속적 관심을

시장 변동성 자극할 변수 많아

안정적 이자수익 확보 나설때

지역·산업·만기별 자산 나누고

감당 가능한 손실범위 정해야

AI 관련기업도 지속적 관심을

급격한 변화가 이어진 2025년이 끝나가자 투자자들의 고민은 한 가지 질문으로 모인다. '올해의 흐름이 2026년에도 이어질까? 올해의 승자가 내년에도 승자가 될까?'

과거 데이터를 보면 동일 자산군이 두 해 연속 연간 수익률 기준으로 최상위 혹은 최하위를 기록하는 경우는 드물다. 금융시장은 구조적으로 순환을 기반으로 움직이기 때문이다. 정책·금리·수급·심리가 서로 영향을 주고받으며 흐름을 바꾼다.

그래서 지금 우리가 해야 할 질문은 단순한 단기 방향성이나 흐름에 대한 전망이 아니라 "변화의 시대에 어떠한 투자 원칙을 지켜야 하는가?"다. 흔들리는 시장 속에서 길을 잃지 않게 해주는 나만의 나침반, 즉 '투자 4원칙'이 장기 성과를 결정할 것이다.

먼저 지켜야 할 건 불확실성 시대에 포트폴리오의 변동성을 견딜 수 있는 '분산 원칙'이다. 특정 테마에 과도하게 집중된 포트폴리오는 작은 조정 한 번에도 큰 변동을 경험할 수 있다. 여기서 '분산'이란 단순히 주식, 채권, 펀드 비중 등을 조절하는 전통적인 방식을 넘어서는 것이다. 같은 상품 내에서도 지역·통화·산업섹터·운용스타일·만기별로 세부 분산하는 작업이 필요하다.

두 번째 원칙은 감내 가능한 '리스크 버짓(Risk Budget)'을 설정하는 것이다. 내가 감당할 수 있는 손실 범위를 사전에 정해두면 과도한 베팅과 비이성적인 집중 투자, 충동적 매매를 줄이고 포트폴리오 균형을 안정적으로 유지할 수 있다.

1990년대 후반 '닷컴 버블'을 예견한 하워드 마크스 오크트리캐피털 회장은 "투자의 핵심은 높은 수익을 얻는 것이 아니라 큰 손실을 피하는 데 있다"고 강조했는데, 불확실성이 상수가 된 시대에 투자자가 가져야 할 사고방식을 잘 보여준다.

세 번째 원칙은 '중·단기 채권 중심의 이자수익 확보 전략'이다. 금리 인하 사이클은 사실상 마무리 단계로 접어드는 시기이며, 시장금리와 중앙은행 정책도 전환의 경계선 위에 서 있다. 이처럼 금리가 정상화될 때는 장기채보다 중·단기 채권이 상대적으로 안정적일 수 있다. 금리 변동성에 대한 민감도를 줄이면서도 일정 수준의 이자수익을 확보할 수 있기 때문이다.

네 번째이자 마지막 원칙은 그럼에도 '인공지능(AI) 슈퍼사이클'에 주목해야 한다는 것이다. AI 인프라스트럭처 투자 확대, 데이터 센터 증설, 반도체 수요 회복 등이 이어지며 AI 밸류체인의 구조적 성장세가 지속될 가능성이 높다. 국내 주식 비중의 점진적 확대도 고려해볼 만하다.

이 콘텐츠는 '매일경제'에 등재된 기고글입니다.

이 글은 필자의 개인적인 의견으로 소속 회사의 공식적인 의견과 다를 수 있음을 알려드립니다.