정말 놀라운 폭등세다. 2025년 코스피 상승률은 76%로, 글로벌 주요 증시 중 수익률 1위를 차지했다. 역사적으로도 지금보다 연간 상승률이 더 높았던 시기는 1987년(+93%), 1999년(+83%) 뿐이었다. 2026년 들어서도 시장은 꺾일 줄 모른다. 코스피는 1월 16일까지 14%나 급등했다.

연초부터 코스피가 짧은 기간에 큰 폭으로 상승하면서, 투 자자 사이에서는 ‘지금이라도 들어가야 할지’, 아니면 ‘조정을 기다려야 할지’를 두고 고민이 깊어지고 있다. 이런 고민 에 참고할 만한 힌트는 분명히 존재한다. 지금부터 함께 답을 찾아보자.

지금 시장을 이해하는 데 가장 중요한 한 가지는 ‘통화정책’이다. 투자자는 흔히 기업이익이나 산업 전망에 관한 자료를 많이 보지만, 강세장에서는 기업 실적이 좋아졌느냐 나빠졌느냐가 주가를 좌우하지 않는다. 조정이 나올 때도 기 업은 여전히 수익을 내고, 전망도 크게 훼손되지 않은 경우 가 많다. 예를 들어 작년 11월에 증시는 크게 조정을 받았지 만, 기업 이익이나 산업 전망이 바뀐 것은 없었다.

불을 뿜는 코스피, 시장은 언제나 불편한 선택을 요구한다

26.01.30.

읽는시간 0분

작게

보통

크게

KB국민은행 딜링룸

강세장에서 주가가 흔들리는 이유는 따로 있다. 그 변수는 바로 금리다. 중앙은행이 ‘금리를 더 내릴지, 멈출지’, 혹은 ‘다시 올릴 가능성이 있는지’가 시장의 방향을 결정한다. 그렇기 때문에 강세장에서 나타나는 조정이나 랠리 재개는 기업뉴스보다 금리 관련 발언이나 물가지표에 더 크게 반응할 때가 많다.

작년 11월을 떠올려보자. 당시 코스피는 -9% 정도 조정을 받았다. 당시 조정의 이유가 갑자기 기업 실적이 나빠져서일까? 그렇지 않다. AI 투자에 대한 장밋빛 전망은 그대로였다. 문제는 통화정책이었다. 11월 초에 몇몇 연준 위원이 ‘금리 동 결’을 주장했고, 이에 놀란 시장은 즉각적으로 반응했다.

반대로 작년 말에 시작된 급등 역시 같은 맥락이다. 정확히 2025년 12월 18일을 저점으로 급등했는데, 이날은 바로 미 국 소비자물가지수(CPI)가 발표된 날이다. 당시 물가가 예 상보다 크게 낮게 나오자, 시장은 다시‘금리를 더 내릴 수 있겠다’는 쪽으로 생각을 바꿨고, 주가는 즉각 반등했다. 강세 장에서는 이처럼 통화정책 기대의 미세한 변화가 조정과 랠리를 만든다.

이런 점을 감안하면, 올 상반기 특히 1분기 주식시장 환경은 나쁘지 않다. 물가는 생각보다 안정적이고, 금리 인하 기대는 다시 살아날 가능성이 크기 때문이다. 지금 시장도 이와 비슷한 특징을 보인다. 대기 자금은 많고, 적극적으로 팔려는 투자자는 상대적으로 적다. 실적 전망은 계속 상향되고 있고, 상승 속도는 빠르다. 이런 시장에서는‘큰 조정이 올 때까지 기다리자’는 전략이 오히려 기회를 놓칠 가능성도 있다.

하지만 과열 뒤에는 항상 냉각이 뒤따른다. 다만 단순히 많 이 올랐다고 조정이 나오는 것은 아니다. 시장은 그렇게 움직이지 않는다. 상승이든 조정이든 분명한 이유가 있을 때 움직인다. 그렇다면 조정의 재료는 뭐가 될까? 이에 대해서는 이미 앞에서 언급했다. 바로 통화정책이다. 시장이 너무 과열됐다고 판단하면 당국은 증시 규제나 긴축정책을 시장에 내놓고, 이것이 조정의 사유가 된다.

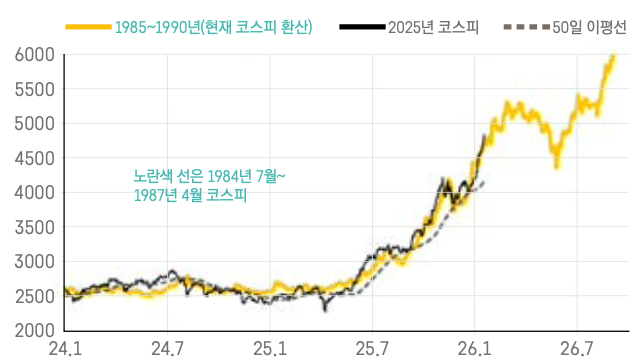

이런 측면에서 보면, 리스크는 2분기 정도에 나올 가능성이 크다. 시장이 금리 인하를 충분히 반영하고 나면, ‘이제 더 내릴 이유가 있나’라는 의문이 들 수 있다. 과거에도 금리 인하 사이클이 끝난다는 신호 하나로 주식시장은 큰 폭의 조정을 겪은 적이 많다. 지금과 비슷한 사례로는 1986년 3분기가 있는데, 당시 연준의 금리 인하 종료 선언 이후 코스피는 약 18% 가까이 하락했다.

지금도 만약 시장이 상반기 중 여러 차례의 금리 인하를 기 정사 실로 받아들이면, 그다음 순간부터는 오히려 불안이 커질 수 있다. 작년 11월에는 연준 내에서 ‘금리 동결’이라는 말이 나왔다는 이유만으로 -9% 조정을 받았다. 이번엔 ‘금리 인하 사이클이 종료됐다’고 생각된다면, 조정폭은 더 커질 수도 있다.

주식시장은 언제나 불편한 선택을 요구한다. 오를 때는 늦은 것 같고, 떨어질 때는 더 떨어질 것처럼 보인다. 중요한 것은 완벽한 타이밍이 아니라, 시장의 구조를 이해하고 그에 맞는 전략을 세우는 것이다. 지금은 상승을 즐기되, 봄이 오 면 그 구조를 한 번쯤 점검해 볼 시점이라 생각한다.

과거 ‘3저호황(1985~87년)’ 당시 코스피와 현재 코스피

자료: KB증권

※ 위 내용은 필자의 개인적인 의견으로 소속 회사(KB국민은행)의 공식적인 의견과 다를 수 있음을 알려드립니다.

이 콘텐츠의 원문은 GOLD&WISE에서 제공했습니다.

※ 위 내용은 필자의 개인적인 의견으로 소속 회사(KB증권)의 공식적인 의견과 다를 수 있음을 알려드립니다.